偷来的钱,会去买房——疫情救济金欺诈如何悄悄抬高了美国房价

本文读的是 Griffin, Kruger & Mahajan (2026, Journal of Financial Economics):美国疫情期间发放的薪资保护计划(PPP)里混进了大量欺诈性贷款,而这些「天上掉下来的钱」并没有安静地躺在账户里——它们被拿去买房。作者发现,可疑放贷最密集的那一档 ZIP 区,房价比同县最低一档多涨了 5.8 个百分点,约占该时期房价总涨幅的 22.5%。一句话:欺诈的真正成本,远不止被偷走的那笔钱本身。

1 引言:欺诈的「账面损失」和它的影子

我们通常怎么理解金融欺诈的代价?最直觉的算法是——被偷走了多少钱,损失就是多少钱。一桩 PPP 贷款被冒领了 2 万美元,那么纳税人的损失就是这 2 万美元。干净利落,账目分明。

但事情真的这么简单吗?

早在 1993 年,Akerlof 和 Romer 在那篇著名的《Looting》里就提出过一个更不安的猜想:欺诈真正可怕的地方,往往不在它直接偷走的部分,而在它外溢出去的那部分——被偷的钱会流动,会被花掉,会在某个市场里堆积成需求,最终扭曲资产价格。他们用 1980 年代美国储贷危机(Savings and Loan Crisis)里商业地产的泡沫做例子:银行明知资不抵债,却通过欺诈性放贷「赌一把」,把商业地产价格一路推高,再轰然崩塌。换句话说,欺诈的成本里藏着一个影子——它落在那些从未参与欺诈、却要为虚高房价买单的普通人身上。

这是一个很漂亮的理论。问题是,它一直很难被干净地检验。原因也很简单:欺诈天生是藏起来的,你既看不清它发生在哪里,也算不出它有多大,更别说把它和别的因素分离开来,去衡量它对价格的因果影响。

于是,新冠疫情提供了一个罕见的实验场。

美国为应对疫情,先后启动了 7930 亿美元的薪资保护计划(Paycheck Protection Program, PPP)、3840 亿美元的经济伤害灾难贷款(EIDL)、以及 8720 亿美元的失业保险,总计超过 4.5 万亿美元的财政投放。而越来越多的证据表明,其中相当一部分是欺诈性的。一位前联邦检察官的话被反复引用:「从没见过这样的事……这是一代人里最大的欺诈。」

钱多、发得急、监管松,欺诈自然滋生。但对研究者而言,这场灾难恰恰具备一个理论上极其宝贵的性质:欺诈在地理上高度集中、且与正常经济活动并不对应。绝大多数救济项目的设计初衷,是按人口和收入比例去填补疫情造成的收入缺口——它们在横截面上几乎是「中性」的,跟随着人口和收入走。唯独欺诈不是。欺诈像野火,沿着某些社会网络蔓延,在一些 ZIP 区几乎为零,在另一些 ZIP 区却高达四成贷款被标记为可疑。这种不跟随基本面的区域变异,正是识别因果效应所需要的那种「外生扰动」。

本文要回答的核心问题,就建立在这个实验场之上。

2 研究问题:偷来的钱,去哪儿了?

把问题摆明白:

领到欺诈性救济金的人,会不会把这笔钱拿去买资产、尤其是买房?如果会,这些购买会不会反过来把当地房价顶上去?

为什么单单盯住房子?因为房子有两个别的商品没有的性质。第一,它不可移动——一个 ZIP 区的房子供给在短期内基本是固定的,需求一冲上来,价格几乎只能往上走。第二,它是区域性的——本地的需求冲击主要落在本地的价格上,这让「在哪里发生欺诈、在哪里看到涨价」的对应关系变得可追踪。

这里其实暗含一个相当微妙的经济学预期,值得停下来想一想。常规的救济金(非欺诈的那部分)按理说不该改变购房行为:因为它的设计就是来填补疫情造成的收入损失的,领到的人没有经历真正的财富增加,只是被「补平」了,消费模式不该变。但欺诈性的钱完全不同——它是凭空多出来的一笔横财(windfall),是一次实打实的财富与收入的跃升。更要命的是,敢去骗钱的人,本身可能就更倾向于把这笔来路不正的钱尽快花掉,而不是存起来。

所以作者的假设很清晰:非欺诈的 PPP 不影响房价,欺诈的 PPP 才是那个推手。 这个「对照」本身,后面会成为整个识别逻辑里极漂亮的一笔。

3 第一步:先看人,谁去买了房

在动用整个房地产市场的数据之前,作者先做了一件更扎实的事——直接盯住个人。

逻辑上这是对的:如果欺诈真的推高了房价,那它必须先通过「领钱的人去买房」这个微观渠道。这个渠道要是不存在,后面 ZIP 层面的房价相关性就成了空中楼阁。

他们随机抽取了 250,000 名 PPP 贷款的个人接受者,把他们匹配到 PropertyRadar 的房产所有权记录、LexisNexis 的购房数据,以及 Verisk(原 Infutor)的居住地址变迁史。然后用一个堆叠式双重差分 (stacked difference-in-differences, stacked DiD) 框架,比较「拿到被标记为可疑贷款的人」和「拿到正常贷款的人」在拿到钱前后购房概率的变化。

结果相当干净:在领到可疑贷款后的 18 个月里,一个人购房的概率上升了 17%(相对于拿正常贷款的对照组),搬家的倾向上升了 22%(相对于完全没领钱的人)。

Table 2

请注意这个对比的精妙之处。同样是领了 PPP 的钱,唯一的差别是「这笔钱是不是被标记为可疑」,而购房行为出现了系统性的分叉。这正是第 2 节那个预期的微观印证:正常救济金没有改变人们的购房行为,欺诈性救济金改变了。 微观渠道确实存在。于是,一个自然的问题接踵而至——这些被偷来的钱去买房,会不会在社区层面把价格顶起来?

4 识别策略:同一个县里,高欺诈区 vs 低欺诈区

接着,作者把镜头从个人拉到 ZIP 区。

衡量「房价」用的是 Zillow 房屋价值指数(Zillow House Value Index, ZHVI),它估计的是某地处在 35–65 百分位的「典型」房屋价值,并对季节性和成交结构变化做了调整。衡量「欺诈」则用的是 Griffin et al. (2023) 开发的、基于贷款层面的可疑 PPP 贷款指标——这套指标识别的是诸如「向未注册企业放贷」「同一住宅地址出现多笔贷款」「相对行业均值异常高的隐含薪酬」「申报就业人数与 EIDL 项目严重对不上」等等的危险信号。原始数据覆盖了从 2020 年 4 月到 2021 年 6 月、由 4809 家放贷机构发放的 11,469,801 笔贷款,总额 7930 亿美元。最终样本是 18,761 个 ZIP 区,覆盖了全美 93% 的人口。

识别的核心动作,是一行不起眼但极关键的设定:县固定效应 (county fixed effects)。

为什么是县?因为疫情期间影响房价的宏观力量太多了——利率、远程办公、人口迁徙、各州封锁政策……这些大多在更宏观的层面(州、都市区、县)上波动。把县固定效应放进去,等于是说:我只比较同一个县内部、不同 ZIP 区之间的差异。 同一个县共享同样的利率环境、同样的州政策、同样的区域经济,剩下能解释 ZIP 之间房价分化的,就更可能是那些县内部的局部因素——而欺诈,恰恰是一个在县内部都能剧烈变化的变量(Griffin et al. 2025 发现,即便在同一个县内,相邻 ZIP 区的欺诈率也可能天差地别,因为它沿社会网络扩散,形成一个个「欺诈口袋」)。

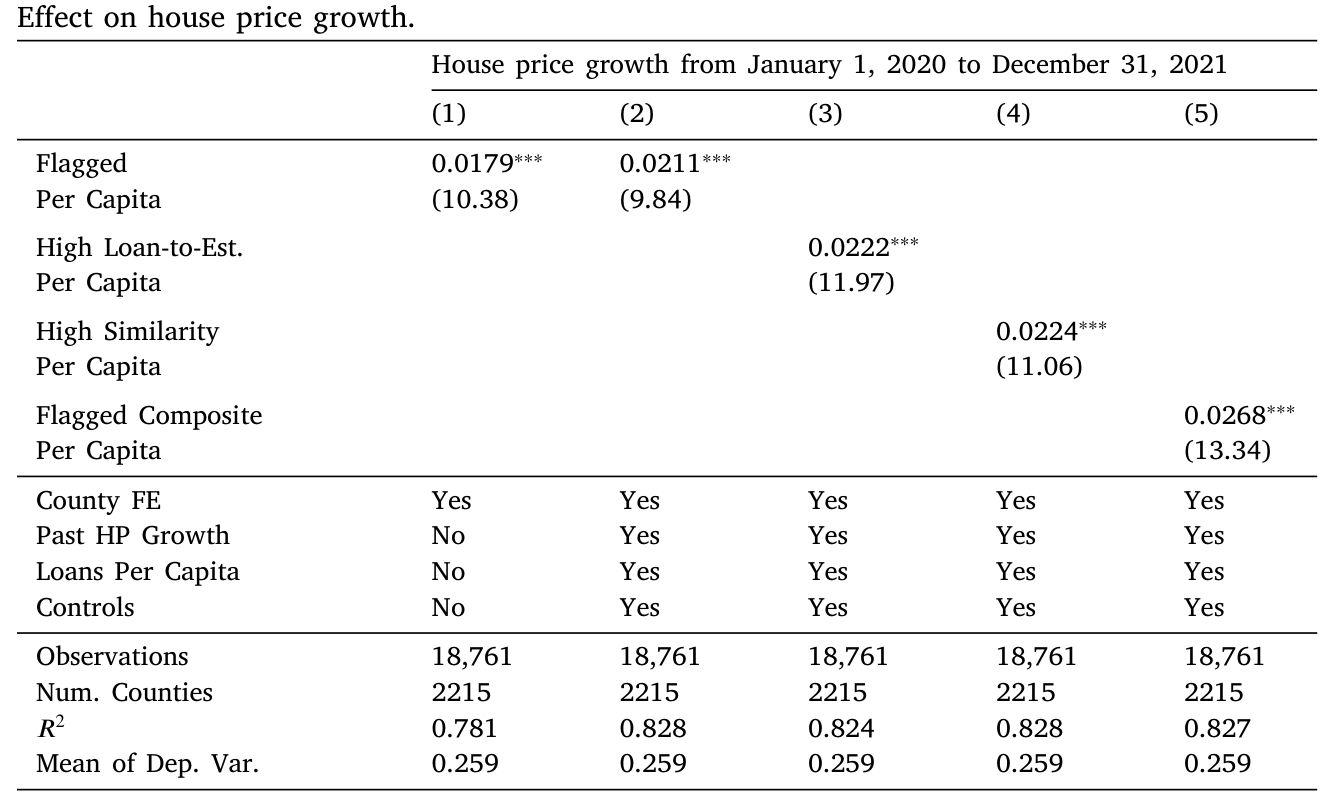

基准回归的结果是本文的招牌数字:

处在可疑放贷人均额最高一档(top decile)的 ZIP 区,2020–2021 年间房价涨幅,比同县最低一档(lowest decile)的 ZIP 区多出 5.8 个百分点。而这两年全样本的平均房价涨幅是 25.9 个百分点——也就是说,欺诈一项就解释了其中约 22.5%。

Table 3

时间上的形态同样耐人寻味。这个效应最早在 2020 年 4 月变得显著(正是 PPP 开闸放水的时点),一路持续到 2022 年 6 月;而过了 2022 年 6 月之后,高欺诈区的房价增长反而开始落后,出现了约相当于初始效应 35% 的反转 (reversal)。这个「先涨后跌」的轨迹,与「需求冲击是暂时的」这一故事高度吻合:欺诈的钱涌进来时把价格顶高,钱断流后,被高价吓退的边际买家减少,价格回落。

而那个我们一直惦记着的对照——非欺诈的 PPP 放贷,对房价没有影响。这与「正常救济金只是填补了合法开支和收入损失、并未提供额外刺激」的解释完全一致。一正一负,对照鲜明。

5 真正关键的一步:欺诈是随机分配的吗?

到这里,一个挑剔的读者一定会皱眉:等一下,欺诈并不是随机撒到各个 ZIP 区的。 万一那些高欺诈的 ZIP 区,本来就有房价上涨的动能(Guren, 2018 讲的房价动量)?万一它们身上带着某些我们没观测到、却又恰好和疫情期间房价上涨相关的特征?那么 5.8 个百分点里,有多少是欺诈真的「推」上去的,有多少只是相关而非因果?

这是全文最要害的地方。作者一口气用了五种策略来逼问这个问题,我挑最关键的两种讲。

其一,合成控制 (synthetic control)。 作者为高欺诈区构造一个「合成对照组」,使其在 2018、2019 年的房价走势与高欺诈区几乎完全重合。关键在于:这种重合一直保持到 2020 年的头几个月,然后仅仅在 2020 年夏天开始分叉——而那个时点,恰恰正是欺诈最可能开始影响房价的时点。两条线在欺诈来临之前严丝合缝、之后才分开,这本身就是一个有力的「平行趋势」证据。

其二,工具变量 (instrumental variable, IV)。 这一步借力于 Griffin et al. (2025) 的一个发现:欺诈是沿社会网络「传染」的。于是作者用一个 ZIP 区与远方(最远到 500 英里之外)地区在欺诈上的社会连接,作为本地欺诈的工具变量。直觉是:你和五百英里外某地的社交联系,决定了「关于怎么骗 PPP 的信息」会不会传到你这里,却很难通过别的渠道直接影响你本地的房价——这就是排他性约束(exclusion restriction)的论证。距离拉到 500 英里,正是为了把人口迁徙、本地遗漏变量、区域共同冲击这些干扰尽量甩开。IV 估计出来的效应,与基准估计一致,甚至略大。

作者还做了一个更狠的精炼:只看 2021 年的房价增长,用「该 ZIP 区与 2020 年可疑放贷的社会连接」去工具化它 2021 年的欺诈率,同时控制住该区自己 2020 年的欺诈率和 2020 年的房价增长。这等于把因果方向钉死——驱动欺诈变异的,全是发生在结果之前的事件。结果是基准 IV 效应的 83%,说明效应主要落在欺诈最猖獗的 2021 年。

此外还有三招收尾:按收入、贫困率、人口密度、少数族裔占比、教育、疫情前失业率等人口特征做交互,效应在各组都很相似;但在住房供给弹性更低的地区,效应要强出 30% 以上——这完全符合「需求冲击被本地供给约束放大」的逻辑。最后,沿 Oster (2019) 的思路检验:加不加那一大堆控制变量,欺诈对房价的系数都差不多,说明遗漏变量偏误的空间有限。

留意这套组合拳的内在一致性:合成控制管「事前趋势」,远距离 IV 管「反向因果和遗漏变量」,弹性异质性管「机制是否合理」,Oster 边界管「未观测选择」。没有任何单独一招是无懈可击的,但它们指向同一个方向时,结论就很难被一个简单的故事推翻。

6 赛马:在所有解释里,欺诈站在哪一格?

就算欺诈确实推高了房价,还有一个绕不过去的问题:疫情期间想解释房价上涨的理论太多了。 远程办公把人推向郊区(Gupta et al., 2022 的「甜甜圈效应」)、可远程办公的岗位比例(Dingel and Neiman, 2020)、人口外迁、土地稀缺、经济刺激支票……每一个都言之成理。欺诈到底是其中举足轻重的一个,还是一个无关紧要的零头?

于是真正的「反转」出现在这里:作者把所有候选解释拉到同一个赛道上赛跑。他们沿用 Griffin et al. (2020) 那套方法论,在县内、ZIP 层面,用贝叶斯模型平均 (Bayesian Model Averaging, BMA) 和基于贝叶斯信息准则(BIC)的变量选择,让这些精心构造的代理变量同台竞争。

结论很有冲击力:PPP 欺诈始终是房价增长最强的预测因子之一,与「土地不可得 (land unavailability)」并列前茅。 远程办公水平、可远程办公性、2020–2021 年的人口迁徙、疫情前的房价增长这些因素也会被选进模型,但在多元回归里,它们的经济量级要小得多。换句话说,当你把所有解释放在一起,欺诈不仅没有被「洗掉」,反而是最稳健、最显眼的几个力量之一。

这是本文最重要的贡献之一:它不是又提出了一个新的房价解释变量,而是把一个此前文献里完全没人考虑过的渠道,放进了一个公平的擂台,并证明它配得上前排的位置。

7 不止是房子:汽车、消费与通胀

如果欺诈的钱真的在「花」,那它不该只在房子上留下痕迹。作者顺势把证据链拉长,去看别的市场。

- 汽车:用六个大州 ZIP × 月度的汽车牌照登记数据,欺诈每高一个标准差,2020 年 3 月到 2021 年 12 月的汽车上牌量显著上升

2.38%。 - 消费:用 Mastercard 普查区 × 年度的人均消费数据,欺诈每高一个标准差,2020–2021 年人均消费的百分位排名相对 2019 年上升

0.595,而到 2022 年就回归正常。 - 人流:用普查区 × 周的出行数据,高欺诈区对汽车经销商、杂货店、家具店、餐厅、金融机构的到访都更多。

- 通胀:用 BLS 的区域 CPI(仅覆盖

23个 CBSA),高欺诈的都市区从 2021 年底起出现了更高的通胀,一直持续到 2023 年 4 月。

这些证据合起来,勾勒出一个完整且自洽的图景:偷来的钱被迅速花掉 → 推高了本地房价、车价乃至一般物价 → 钱断流后,这些效应在 2022 年陆续回落。欺诈的「影子」,落在了每一个买房、买车、过日子的本地居民头上。

8 文献脉络

把这篇论文放回它的谱系里看,会更明白它的分量。

故事的源头是 Akerlof & Romer (1993) 关于「欺诈的外部性大于直接损失」的猜想。这条线后来在房地产泡沫研究里被反复验证:Mian & Sufi (2009) 揭示了次贷信贷扩张如何放大违约与房价;Griffin & Maturana (2016) 证明可疑的按揭发放行为确实扭曲了房价;到 Griffin, Kruger & Maturana (2020),作者们用一个统一框架给 2003–2006 年那轮房价繁荣与崩溃做了「赛马」,发现按揭欺诈与次贷信贷是最大的推手。

接着是本文作者自己搭起来的「疫情欺诈三部曲」:Griffin, Kruger & Mahajan (2023, Journal of Finance) 先证明 PPP 欺诈广泛存在、且部分由放贷宽松的 FinTech 机构助推;Griffin, Kruger & Mahajan (2025, Review of Financial Studies) 再证明欺诈像传染病一样沿社会网络扩散,形成县内都参差不齐的「欺诈口袋」——这正是本文 IV 的弹药库。而本文 (2026) 是这条线的收口:它不再问欺诈从哪来、怎么传,而是问欺诈造成了什么后果,并第一次把「政府项目欺诈的经济外溢」这件事,量化地落在了房价、消费与通胀上。

同时,本文也接上了另外两条支流:一条是解释疫情房价的文献(Gupta et al., 2022 的甜甜圈效应等),它在这条线里补了一个被忽略的强变量;另一条是关于财政刺激与边际消费倾向(MPC)的庞大文献,它贡献了一个全新的异质性来源——欺诈受益者的消费反应,这是 MPC 文献此前从未触及的人群。

关于「金融犯罪的外部性」这个母题,本博客此前读过一篇风格相近的论文,是从另一个方向切入的——教育能否在源头上减少金融犯罪(参见《一门高中理财课,能让金融犯罪少三成?》)。一边是「犯罪如何外溢成本」,一边是「如何从源头抑制犯罪」,恰好构成一枚硬币的两面。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:为什么不直接用欺诈金额,而要绕这么大圈用「社会连接」做工具变量?

因为欺诈额本身极可能内生。高欺诈的 ZIP 区也许本来就房价动能强、或带着某些和疫情期间涨价相关的隐性特征,这会让 OLS 系数既含因果又含混淆。远距离(500 英里外)的社会连接提供了一个更「外生」的扰动:它决定了「怎么骗」的信息能不能传到本地,却很难通过别的渠道直接影响本地房价。IV 结果与基准一致甚至略大,反而说明 OLS 没有夸大效应。

Q:5.8 个百分点听起来不小,但它是「同县内最高 vs 最低一档」的对比,会不会被极端 ZIP 区拉大?

这正是县固定效应要解决的事——它只比较同县内部的差异,已经剥掉了县级的共同冲击。而且作者按收入、密度、族裔、教育等做了大量横截面切分,效应在各组都相似,并非由某一小撮 ZIP 区驱动;时间上的「先显著、后反转」形态也不像极端值能伪造出来的。

Q:欺诈的钱和正常救济金都是政府发的,凭什么说只有前者推高了房价?

这是本文设计里最漂亮的对照。理论预期是:正常救济金只是填补疫情造成的收入损失,领钱的人没有真实的财富增加,消费不该变;而欺诈是凭空多出的横财。实证上,非欺诈 PPP 对房价没有影响,欺诈 PPP 才有——一正一负,恰好印证了这个机制,而不是「政府发钱就涨价」的笼统说法。

Q:房价后来反转了 35%,是不是说明这事「最终没什么影响」?

不能这么读。反转说明这是一次暂时性需求冲击:钱涌入时顶高价格,钱断流后被高价吓退的边际买家减少、价格回落,这正是供需逻辑的预期。但在 2020–2022 这段窗口里,真实地买在高点的人、付了更高首付与月供的人,承担的成本是实打实的——外部性并不因为价格回落而被抹平。

Q:欺诈指标本身会不会有大量误判,把正常贷款错标成可疑?

这套指标来自 Griffin et al. (2023),经过了相当严格的验证:四个次级欺诈指标、三个独立的外部指标交叉印证,还得到了一份针对同一批 FinTech 放贷机构的国会调查的支持。更重要的是,测量误差若是随机的,通常会让效应衰减而非夸大——而作者估到的是显著的正效应。

Q:本文能不能用来估计欺诈受益者的边际消费倾向(MPC)?

作者很诚实地说不适合。他们的消费数据有限,尤其在个人层面较粗;而且基于 PPP 的欺诈度量很可能低估了总欺诈(因为欺诈在 EIDL、失业保险等多个项目间高度相关)。本文的定位是「欺诈外溢到价格」,消费反应只是这个外溢的必要前提,而非要精确测量的对象。

(b) 几个可能的研究问题与提案

1. 欺诈外溢到信用市场与公司债定价

【经济故事】本文讲的是欺诈的钱流向了房产、汽车这些消费品。但一笔横财同样可能流向金融资产。如果高欺诈地区的居民、小企业把钱投入本地银行存款、或推高了本地金融机构的资产负债表,是否会通过本地银行的放贷行为,间接影响到当地企业的融资成本与信用利差?

【可行性】中。需要把 ZIP/县级欺诈度量,匹配到本地银行的存贷数据(Call Reports)与小企业信贷数据,识别上可沿用本文的远距离社会连接 IV。难点在于把「本地」信用市场和全国性资本市场切开——公司债大多是全国定价的,因此更可行的落点是地方银行信贷而非公开市场公司债。

2. 欺诈、横财与本地资产的流动性

【经济故事】本文已经显示高欺诈区房子「卖得更快、更多高于挂牌价成交、看房人更多、库存更低」。这其实是一个关于流动性的故事:需求冲击不仅抬价,还压缩了买卖摩擦。一个自然延伸是:同样的横财冲击,会不会在更标准化、可交易的本地资产(比如二手车、甚至本地上市的小盘股持有)上留下流动性指纹?

【可行性】中到高。房地产侧的挂牌—成交速度数据(Redfin、Realtor.com)本文已用;难的是找到资产层面、能按地理切分的流动性指标。二手车交易数据(如本文的牌照登记)配合挂牌平台数据是较 doable 的方向。

3. 外资 / 非本地买家是放大器还是缓冲器?

【经济故事】文献里早有「外来需求推高本地房价」的证据(如 Badarinza & Ramadorai, 2018 对伦敦的研究,Favilukis et al., 2012 的国际资本流动模型)。一个有意思的交互问题是:在那些本来就有大量非本地买家的市场里,本地欺诈的需求冲击是被外来流动性吸收掉了,还是和外来需求叠加、把价格顶得更高?

【可行性】中。需要购房者的居住地来源数据(本文用的 Verisk 地址变迁史可部分支持),把「本地欺诈需求」与「外来需求」分离。识别上仍可借本文的供给弹性异质性框架——预期在外来需求活跃且供给缺乏弹性的市场里,叠加效应最强。

4. 欺诈的「反转」窗口里,谁是接盘者?

【经济故事】本文发现 2022 年后高欺诈区房价反转约

35%。那么在价格高点买入的,是本地居民、投机者,还是被房价动量吸引来的外地买家?反转的损失最终落在谁身上,直接关系到这场外部性的分配后果。【可行性】中。需要把成交记录里的买方身份(自住 vs 投资、本地 vs 外地)与价格时点匹配,PropertyRadar 与 LexisNexis 数据有此潜力。难点是界定「买在高点」的因果归因,可用事件时间窗口加 ZIP 固定效应来近似。

参考文献

- Akerlof, G.A., Romer, P.M. (1993). Looting: The economic underworld of bankruptcy for profit. Brookings Papers on Economic Activity 1993, 1–73.

- Autor, D., et al. (2022). The $800 billion Paycheck Protection Program: Where did the money go and why did it go there? Journal of Economic Perspectives 36(2), 55–80.

- Badarinza, C., Ramadorai, T. (2018). Home away from home? Foreign demand and London house prices. Journal of Financial Economics 130(3), 532–555.

- Dingel, J.I., Neiman, B. (2020). How many jobs can be done at home? Journal of Public Economics 189.

- Favilukis, J., Kohn, D., Ludvigson, S.C., Van Nieuwerburgh, S. (2012). International Capital Flows and House Prices: Theory and Evidence. NBER, 235–299.

- Gee, J., Button, M. (2019). The Financial Cost of Fraud 2019. Crowe UK.

- Granja, J., Makridis, C., Yannelis, C., Zwick, E. (2022). Did the paycheck protection program hit the target? Journal of Financial Economics 145(3), 725–761.

- Griffin, J.M., Kruger, S., Mahajan, P. (2023). Did FinTech lenders facilitate PPP fraud? Journal of Finance 78, 1777–1827.

- Griffin, J.M., Kruger, S., Mahajan, P. (2025). Is fraud contagious? Social connections and the looting of COVID relief programs. Review of Financial Studies, forthcoming.

- Griffin, J.M., Kruger, S., Maturana, G. (2020). What drove the 2003–2006 house price boom and subsequent collapse? Disentangling competing explanations. Journal of Financial Economics 141, 1007–1035.

- Griffin, J.M., Maturana, G. (2016). Did dubious mortgage origination practices distort house prices? Review of Financial Studies 29, 1671–1708.

- Gupta, A., Mittal, V., Peeters, J., Van Nieuwerburgh, S. (2022). Flattening the curve: Pandemic-induced revaluation of urban real estate. Journal of Financial Economics 146(2), 594–636.

- Guren, A.M. (2018). House price momentum and strategic complementarity. Journal of Political Economy 126(3), 1172–1218.

- Kaplan, G., Violante, G.L. (2022). The marginal propensity to consume in heterogeneous agent models. Annual Review of Economics 14, 747–775.

- Mian, A., Sufi, A. (2009). The consequences of mortgage credit expansion: Evidence from the U.S. mortgage default crisis. Quarterly Journal of Economics 124, 1449–1496.

- Oster, E. (2019). Unobservable selection and coefficient stability: Theory and evidence. Journal of Business & Economic Statistics 37(2), 187–204.

- Parker, J.A., Souleles, N.S., Johnson, D.S., McClelland, R. (2013). Consumer spending and the economic stimulus payments of 2008. American Economic Review 103(6), 2530–2553.