数据卖一次,就稀释一次:当垄断者的对手,是明天的自己

本文读的是 Liu, Ma & Veldkamp (2025, JFE):一个数据集只此一家、复制成本几乎为零的「数据垄断者」,看起来该是天底下最赚钱的生意;可论文用一个动态模型证明,正因为卖家无法承诺以后不再卖,它其实在和「明天的自己」打价格战,市场势力被自己稀释得所剩无几。真正能把势力捞回来的,不是涨价,而是订阅——于是「卖断还是订阅」这件看似琐碎的合约选择,反而成了衡量数据市场势力的那把尺子。

1 一个反直觉的开场

先想一个问题。假如你手里攥着一份独一无二的数据集——别人没有,你也不愁复制成本(多卖一份的边际成本几乎是零)——你是不是一个标准的、可以为所欲为的垄断者?

直觉会斩钉截铁地说:是。经济学家和监管者也是这么担心的。数字经济里最让人焦虑的一件事,就是「数据天然是自然垄断」:固定成本巨大、复制免费,于是赢家通吃,垄断租金滚滚而来。欧盟那份《非个人数据自由流动条例》(Regulation EU 2018/1807)里,白纸黑字写着要防范数据市场里的「竞争扭曲」。

但这里藏着一个测量上的尴尬。传统上我们用加成率 (markup)——价格高出边际成本多少——来度量市场势力。可数据产品的边际成本是零,加成率是无穷大。按这把尺子,每一个数据卖家都是「无穷垄断」。这显然荒唐。所以问题不是「数据卖家有没有市场势力」,而是:在一个边际成本为零、人人都对自己那份数据握有垄断的市场里,我们到底该去找什么,才能看出谁真有定价权?

这正是 Liu, Ma & Veldkamp 这篇论文要回答的。他们的答案分两步走:先用一个理论模型告诉你「该去看什么指标」,再手工爬下一个真实的数据交易市场,去看那个指标。

2 故事的核心:你在和明天的自己竞争

接着,一个自然的问题是:垄断者为什么会管不住自己的市场势力?

论文的模型里有两个关键设定,缺一不可。

第一,信息是战略替代品 (strategic substitutability)。 这个想法老得很,可以一路追到 Grossman and Stiglitz (1980):别人也知道的信息,对你就不值钱了。在这篇论文里,它被压成一个极简的产品市场——两家厂商生产同一种商品、做 Bertrand 价格竞争,谁手上有数据,谁的边际成本就更低,就能在对手身上赚到钱;可一旦两家都买了同一份数据,成本又拉平了,利润重新归零。于是每个买家对数据的支付意愿,都随着「还有多少别人也拿到了这份数据」而下降。

第二,卖家无法承诺 (limited commitment)。 这是全文的命门。卖家今天可以拍着胸脯说「我只卖给你一家」,但明天呢?把数据换个名字、做几个变量的线性组合、甚至掺一点点噪声,信息含量几乎不变,可你很难用合约去证明「这是同一份数据」并阻止它再被卖出去。所以卖家做不到承诺「以后不再卖」。

然后,把这两点合在一起,魔法(或者说诅咒)就出现了:一个理性的买家,今天在估算「这份数据值多少钱」时,会预期到卖家明天、后天还会继续往外卖,把数据稀释掉。预期到了,他今天的支付意愿就先打了折。卖家不是在和别的卖家竞争,它是在和明天的自己竞争。 这就是经典的 Coase (1972) 耐用品猜想在数据上的翻版——一个不能承诺不降价的耐用品垄断者,会被迫和未来的自己打价格战,当买家足够有耐心时,它甚至一分租金都赚不到(Fudenberg and Tirole, 1991, 第 10 章)。

但真正关键的一步在于:论文给这个老问题加了三样新东西。其一,把数据接到「半耐用品」上——信息会随世界状态变化而折旧,旧信息越来越不值钱;其二,引入买家之间的战略替代——卖家不只是在和自己更低的未来价格竞争,它还因为「管不住自己卖给别人」而受损;其三,把这股力量在真实的数据市场里量出来。

(关于「先把东西卖给一个中间商、用承诺去修好一个崩坏的市场」这条线,可参见《承诺去交易:为什么「先卖给中间商」反而能治好柠檬市场》;而「把信息卖给你的对手会发生什么」,则与《把信息卖给你的对手:证券借贷里那场无声的博弈》是同一种张力。)

3 模型:把「稀释」一步步推出来

这是一篇模型论文,核心的张力全在推导里,值得一步步走一遍。

消费者与厂商。 时间离散,\(t=-1,0,1,2,\dots\)。代表性消费者对一个连续统的商品有偏好:

$$ U=\sum_{t=0}^{\infty}\beta^{t}u_t,\qquad u_t=\int_0^1\Big(\frac{\sigma}{\sigma-1}\,q_{it}^{\frac{\sigma-1}{\sigma}}-p_{it}q_{it}\Big)\,di, $$

其中 \(\sigma>1\) 是商品间的替代弹性。对每种商品都有两家厂商被随机配对、做 Bertrand 竞争。没有数据的厂商边际成本 \(c=1\);买了数据的厂商能把成本降到 \(c=1/z\),这里 \(z>1\) 是数据质量。

对效用关于 \(q_i\) 求一阶条件,得到需求曲线 \(q_i=p_i^{-\sigma}\)。当一家有数据、对手没有时,有数据的厂商收取价格 \(p_d=\dfrac{\sigma}{(\sigma-1)z}\),对自己的成本 \(1/z\) 形成 \(\dfrac{\sigma}{\sigma-1}\) 的加成。

一份数据,一期值多少。 关键在于「战略替代」:只有在「我有、对手没有」这一种配型里厂商才赚钱;两家都有或都没有时,对称竞争把利润磨成零。设 \(n\) 是这期里拥有数据的厂商测度(总测度为 2),那么一份数据的一期期望价值是

$$ \pi(n;z)=\frac{1}{\sigma}\Big(\frac{z(\sigma-1)}{\sigma}\Big)^{\sigma-1}\Big(1-\frac{n}{2}\Big).\tag{2} $$

注意那个 \(\big(1-\tfrac{n}{2}\big)\) 项——拿到数据的人越多,每个人手里这份数据就越不值钱。这就是「稀释」的数学形态。

为了简化,定义经过单调变换的数据质量 \(x\equiv\big(\tfrac{z(\sigma-1)}{\sigma}\big)^{\sigma-1}\),再令 \(a\equiv 1/\sigma\)、\(b=a/2\),则每期利润可以写得干净利落:

$$ \pi(n;x)=x\,(a-bn).\tag{3} $$

它关于 \(x\)(质量)递增、关于 \(n\)(卖出的份数)递减——后者正是市场势力被稀释的引擎。

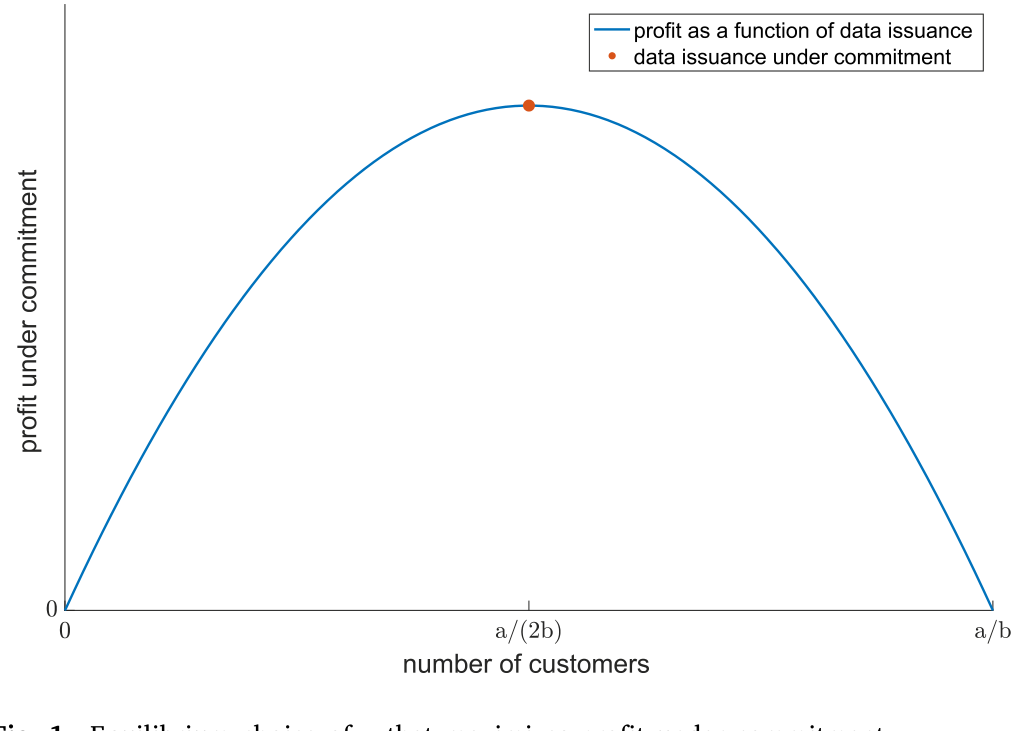

承诺解:一条数据版的拉弗曲线。 先看一个理想情形:卖家在选定质量后,能承诺每期只卖 \(n\) 份。那它在每期解 \(\max_n\; n\cdot\pi(n;x)\),即「每份的支付意愿 \(\times\) 份数」。一阶条件 \(x(a-2bn)=0\) 给出

$$ n^{*}=\frac{a}{2b}=1. $$

这条曲线很有意思:卖 \(0\) 份没收入;卖到 \(n=a/b=2\) 份时,每份的价值被稀释到零,总收入又是零;峰值恰好落在正中间 \(n=1\)。这和公共财政里那条「税率—税收」的拉弗曲线一模一样——卖太少赚不到,卖太多把价格压垮。承诺下,卖家的事前价值是

$$ V=\max_{x,n}\;\frac{n\cdot\pi(n;x)}{1-\max(\beta,\gamma)}-F(x),\tag{4} $$

其中 \(F(x)=\tfrac{1}{2}(x-1)^2\) 是一次性的质量投资成本,\(\gamma\) 是卖家的折现率。

Figure 1: Equilibrium choice of 𝑛 that maximizes profit under commitment

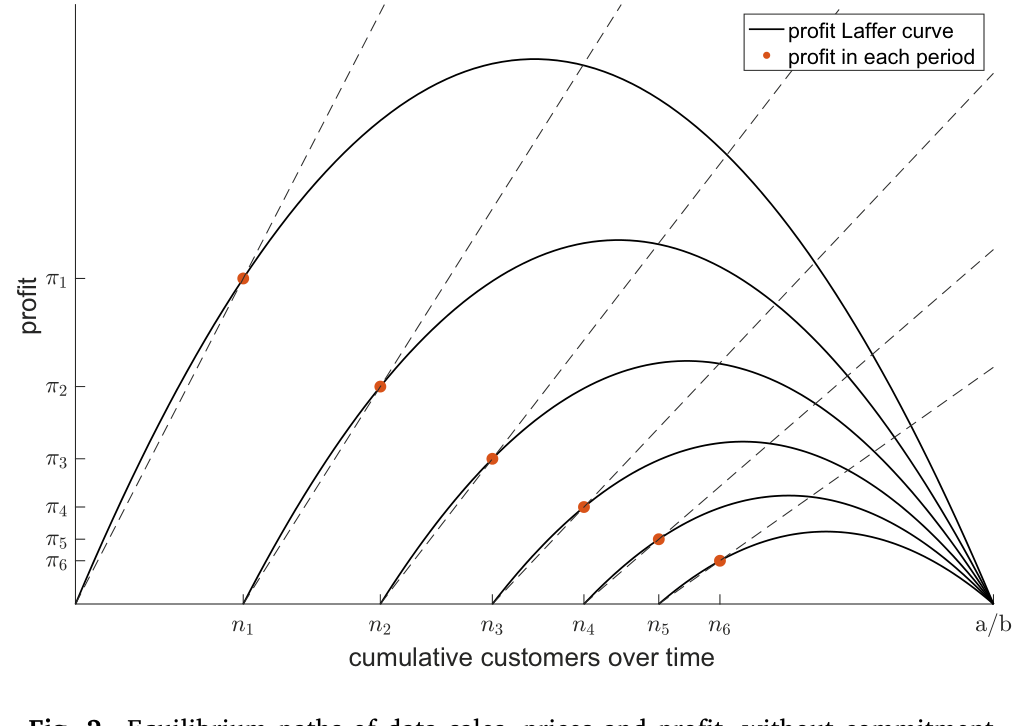

无承诺解:稀释如何吃掉势力。 现在把「承诺」这根拐杖抽走。卖家在每期重新优化,状态是「已卖出的累计份数 \(n\)」和质量 \(x\)。买家不是傻子——他今天愿意付的钱,等于他对未来整条销售路径的理性预期下、这份数据带给他的折现利润之和:

这条式子把全文的张力浓缩成一行:卖家想多卖(眼前收入高),但每多卖一份,都会通过 \(\pi(n_\tau;x)\) 这一项压低所有人今天的支付意愿。卖家无法承诺停手,买家也料到他不会停手,于是均衡里价格被一路压低——和耐用品垄断者被迫和未来的自己价格战,是同一个 Coase 逻辑。结果是:即便握有「独此一家」的极端垄断,卖家也榨不出多少租金。所以论文的政策结论相当反直觉——对数据市场的反垄断,应当更克制;该担心的不是数据被高价垄断,而是数据被供给不足。

Figure 2: Equilibrium paths of data sales, prices and profit, without commitment

4 反转:订阅,把势力捞回来

到这里故事还差最后一块。如果无承诺让卖家这么憋屈,现实里的数据商怎么活?

于是反转出现了:把「卖断」换成「订阅 (subscription)」。卖断是一锤子买卖,买家拿到永久使用权,卖家事后再卖只会稀释存量买家手里的价值——这正是承诺问题的温床。订阅则不同:买家每期付费、按期取用数据,卖家事先花一笔固定成本 \(\eta\) 搭好订阅的基础设施。订阅把「使用权」做成了会过期的东西,等于变相恢复了对未来供给的控制——它修好了承诺问题,让卖家把因为无法承诺而丢掉的收入,重新捞回一大块。

那既然订阅这么好,为什么还有人卖断?模型干净地给出三个理由,让订阅变得不划算:

- 财务约束 (financial constraints)。 卖断能在企业生命周期早期一次性带来大量现金。一个等钱用的卖家,会为了眼前的流动性而牺牲长期的租金。

- 市场太小。 当潜在买家本就寥寥,未来「再卖出去稀释」的空间也小,承诺问题不严重,那卖断的损失就有限——小众、专门的数据,一锤子卖掉也无妨。

- 数据折旧快。 信息掉价越快,「以后还能再卖」这件事本就不值钱,订阅的优势随之缩水。

这就把一个抽象的承诺模型,翻译成了一组可观测、可检验的预测:订阅 ⟺ 强市场势力;卖断则更可能出现在「财务受约束、市场小、折旧快」的卖家身上。

5 数据与证据:去 Datarade 上数份额

理论说「去看卖断 vs. 订阅的占比和模式」,论文就真的去看了。

他们手工爬下了 Datarade——最大的在线数据交易市场之一——上 3,000+ 个数据产品,再把这些卖家匹配到公司层面的特征:用 Crunchbase、PitchBook、Compustat、CRSP 拿背景与融资历史,用 EDGAR 的 10-K 文本加上 Datarade 上的产品描述,去刻画它们所在市场的样子。

最扎眼的描述性事实是:64% 的数据产品提供「一次性付费买断」的选项,但超过 80% 提供订阅式付费(两者加起来超过 100%,因为很多卖家同时给好几种购买方式)。换句话说,至少一半的数据商,都具备相当强的攫取租金的能力——这与「数据垄断者其实势力孱弱」的悲观直觉,恰好形成张力:订阅的普遍存在,说明市场势力并没有被承诺问题彻底吃光。

Figure 4: Word cloud of product descriptions on Datarade

接着是把模型预测一条条对上去:

- 生命周期。 卖家选择卖断还是订阅,与它的年龄、拿过的 VC 轮数、累计融资额显著相关。越老、越不差钱的卖家,越倾向用订阅去攫取剩余——这正对应「财务约束 → 卖断」那条预测。

- 市场规模。 他们用一个巧办法度量「这份数据的市场有多大」:把数据描述的文本与全体 10-K 报告做相似度匹配,找出最相关的行业,再数有多少个相关行业。结果是——市场规模越大,越倾向订阅;越小,越倾向卖断,与模型一致。

这里要诚实:本文截断的正文只给到描述性比例(64%、80%、3,000+)和这些相关关系的方向,具体回归系数与 t 值在被截断的表格里,我没有把握逐一引用,因此不在这里编造数字。读者若要复现,应回到原文的 Table 1–6。

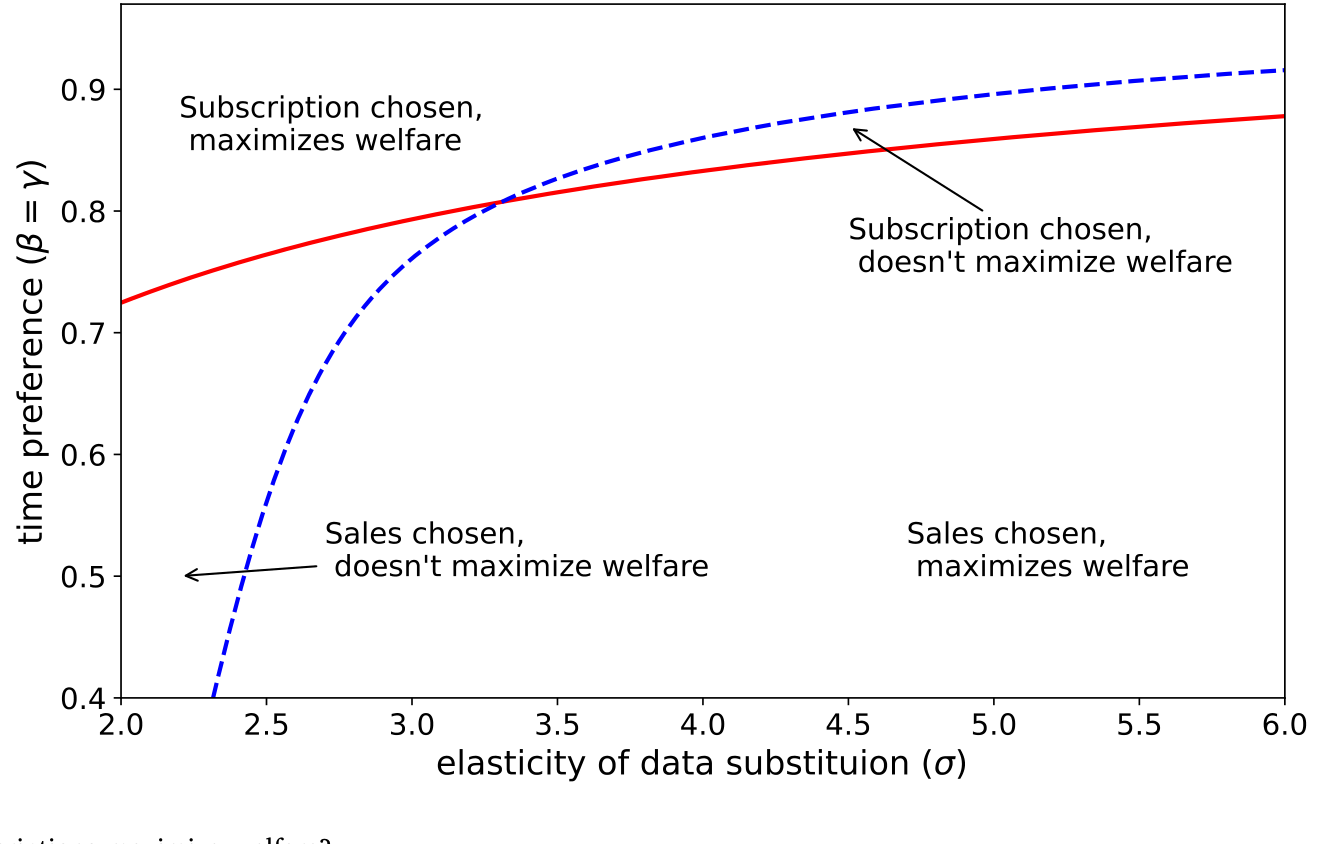

6 福利:订阅不只是卖家的胜利

最后一层,论文问了一个更大的问题:订阅对谁更好?

很容易以为「订阅 = 卖家把消费者的剩余多榨走一点 = 对社会更坏」。但模型给出的答案恰恰相反:订阅对消费者更好。原因在于——如果数据卖家赚不到任何垄断租金,它当初就没有动力去做一份高质量的数据(回想 \(F(x)\) 那笔事前投资)。租金不是凭空的恶,它是「把好数据生产出来」的激励来源。订阅维持了这份激励,于是消费者最终拿到的是更高质量的数据。这也把论文推向一个更尖锐的政策判断:「市场势力本身就该被消灭」这个念头,是可疑的;垄断租金的存在,并不必然意味着对消费者不利的结局。

Figure 5: Do data sales or data subscriptions maximize welfare?

(关于「数据让定价更准,到底是谁的福利变好、谁的钱包变薄」,可对照《数据让定价更准,谁的钱包先变薄?——把「信息」翻译成福利的一道算术》,那是信用市场里同一类福利权衡的另一个版本。)

7 文献脉络

把这篇论文放回它的谱系里,会看得更清楚。

最上游是 Coase (1972) 的耐用品猜想:一个不能承诺不降价的垄断者,被迫和未来的自己竞争——这套动态承诺的逻辑后来被 Fudenberg and Tirole (1991) 写进了教科书。另一条上游是 Grossman and Stiglitz (1980):信息是战略替代品,别人知道的信息对你就贬值;Hellwig et al. (2012) 进一步证明,在「行动是战略替代」的绝大多数环境里,信息也必然是战略替代。

接着是「信息销售」这条静态文献:Admati and Pfleiderer (1986, 1990) 问卖家该不该个性化数据、该不该卖成一项服务,Bergemann and Morris (2013)、Bergemann et al. (2018)、Yang (2022) 研究信息共享与「数据菜单」的最优设计——但它们大多是静态的,错过了本文最核心的那股动态张力。再往近看是「数据经济」这条更偏宏观/产业的文献:Jones and Tonetti (2020)、Cong et al. (2021)、Farboodi and Veldkamp (2022) 建起了数据经济的模型,但不含数据市场里的市场势力;Acemoglu et al. (2021) 与 Kirpalani and Philippon (2020) 触及效率与势力,却没人处理「卖家自己的动态承诺问题」。

本文恰好坐在这三条线的交汇点:把 Coase 的动态承诺、Grossman–Stiglitz 的战略替代,和数据经济的产业关切焊在一起,并第一次把这股「自我稀释」的力量在真实市场里量了出来。它与「债务稀释/信息泄露」(Brunnermeier and Oehmke, 2013;Green and Liu, 2021;DeMarzo and He, 2021)形似而神不同:数据可近零成本复制、会折旧、还能做成订阅——这三点是债务没有的。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:加成率为什么就不能用来衡量数据市场的势力?

因为数据多卖一份的边际成本几乎是零,价格除以边际成本是无穷大,于是每个数据卖家的加成率都是无穷——这把尺子把所有人都标成「极端垄断」,毫无区分度。论文的贡献正是:与其量加成率,不如去看合约形态(卖断 vs. 订阅),因为是「能否承诺」而非「价格高低」决定了真实势力。

Q:「无法承诺」凭什么是单边的?买家也可能违约转卖啊。

论文坦承这是个张力,并给了一个集体行动的解释:一个卖家面对许多买家。若某买家违约转卖,卖家有强烈动机去起诉;可若是卖家违约多卖,每个买家都更想「搭便车」等别人去告——合约执行成本不对称,于是承诺事实上是单边的。这是假设,不是定理,算本文一个可质疑的软肋。

Q:数据明明会过时,怎么能算「耐用品」?

论文在第 1.7 节专门讨论了折旧。关键在于:即便数据会折旧,「动态互补」——我现在想学、而别人以后才学的数据——仍然让数据的价值随时间下降。折旧改变的是稀释的速度,不改变稀释这件事的存在;而且折旧快本身就是「偏好卖断」的预测之一。

Q:如果数据是战略互补而非替代呢(比如投机性攻击、抢跑)?

论文明确承认这种情形存在:在投机攻击、价格设定这类场景里,越多人拿到数据、数据反而越值钱。那时卖家「无法承诺」的代价就小得多——因为多卖几份不再稀释、反而增值。所以本文的结论是有条件的,它刻画的是「替代占主导」的那一大类数据市场。

Q:订阅对消费者更好,这个结论稳健吗?会不会只是卖家多赚钱的话术?

机制是实打实的:没有租金就没有事前投资 \(F(x)\) 去生产高质量数据。订阅通过修复承诺、保住租金,从而保住了「做好数据」的激励,消费者最终拿到更高质量的数据。这与「订阅 = 多榨消费者」的直觉相反,也是论文最值得玩味的福利反转。但它依赖模型里「质量靠一次性投资内生决定」的设定,换一个质量生成过程,结论强度可能变。

Q:实证能不能反过来——是不是「成熟大公司」本来就爱订阅,跟承诺无关?

这是识别上最该担心的内生性。年龄、融资轮数、市场规模都可能通过别的渠道同时影响合约选择,本文给的是相关关系而非因果。要把「承诺机制」从「公司成熟度的混杂」里干净地剥出来,需要外生冲击(见下方研究方向),目前这一步还没有走到。

(b) 几个可能的研究问题与提案

1. 金融数据供应商的合约形态,能否预测其在信用市场里的定价权?

【经济故事】Bloomberg、ICE、Markit 这类卖给债券投资者的数据商,几乎清一色用订阅。按本文逻辑,订阅是强势力的信号。那么「订阅依赖度高」的数据投入,是否对应着更高的数据费用加成、以及下游债券投资者更被动的议价地位? 【可行性】中。终端/数据费用数据零散,但可从基金费用披露、券商支出与供应商财报间接拼出;识别需要一个改变某类数据「可订阅性」的外生事件(如监管要求数据可移植)。

2. 外资债券持有人是否更依赖订阅式数据,并由此影响其持仓与流动性贡献?

【经济故事】外资机构进入美国公司债市场,往往要先买当地数据来克服信息劣势。若这些数据多为订阅、且具强势力,外资的「信息成本」就被卖家攫取,进而影响它们的进入节奏与做市/持有行为,最终传导到公司债流动性。 【可行性】中(与我自己关于外资与公司债流动性的研究天然衔接)。可用 13F/TIC 持仓数据 + Datarade 式的数据供应商画像匹配,识别上较难,需要数据供应商进入/退出某区域市场的时点变化。

3. 数据折旧速度的外生变化,如何改变「卖断 ⟶ 订阅」的切换?

【经济故事】本文预测折旧越快越偏向卖断。可找一些让数据突然「保质期变短」的冲击(如某行业进入高波动期、或监管让旧数据失效),看同一批卖家是否系统性地从订阅转向卖断。这能把「折旧 → 合约」这条预测做成准实验。 【可行性】中偏低。难点在于度量「数据折旧速度」并找到外生冲击;Datarade 的横截面够,但时间序列与冲击的对齐是硬骨头。

4. 把「财务约束 → 卖断」做成因果。

【经济故事】本文用年龄/融资额做相关性。若能找到外生收紧数据商融资的冲击(如某轮信贷紧缩、某地 VC 退潮),就能检验「被迫缺钱的卖家是否更可能选一次性买断换现金」。这直接呼应 Whited and Wu (2006) 这条财务约束度量的文献。 【可行性】中。需要把数据商匹配到可识别融资冲击的样本;私有公司居多,融资数据覆盖是主要障碍。

9 我的判断

这篇论文最漂亮的地方,是把一个「测量难题」翻译成了一个「合约观测」:当加成率因为零边际成本而失效时,它告诉你去看卖断 vs. 订阅——这是一个又干净、又可爬取、又有理论根基的代理变量。模型本身极简却抓住了要害:垄断者真正的对手是明天的自己,而订阅是它给自己重新戴上的承诺枷锁。三条「偏好卖断」的预测(财务约束、市场小、折旧快)逻辑自洽,且都能在 Datarade 上找到方向一致的证据。政策含义也足够大胆——对数据反垄断应更克制,因为该怕的是数据供给不足,而非租金过高。

对识别,我有两点担心。其一,所有公司层面的实证都是相关关系:年龄、融资、市场规模与合约选择之间,缺一个外生冲击把「承诺机制」从「公司成熟度混杂」里干净剥离,因果链条尚未闭合。其二,模型把势力流失的强度系于「单边承诺」这个假设,而那个「集体行动让承诺单边」的故事更像是合理化,而非被验证过的事实——如果买家转卖在某些市场其实可行,势力结构会很不一样。

后续我最想看到的,是把那把「订阅 = 势力」的尺子,从一般数据市场搬进信用与公司债这种我们更熟的市场:金融数据供应商的合约形态,能否预测下游投资者被攫取的信息租金、乃至债券流动性的差异?如果能,那这篇论文给的就不只是一个数据市场的洞见,而是一种衡量「信息中介势力」的通用方法论。

参考文献

- Acemoglu, D., Makhdoumi, A., Malekian, A., Ozdaglar, A. (2021). Too much data: Prices and inefficiencies in data markets. American Economic Journal: Microeconomics (forthcoming).

- Coase, R. H. (1972). Durability and monopoly. Journal of Law and Economics 15(1), 143–149.

- Fudenberg, D., Tirole, J. (1991). Game Theory, Chapter 10. MIT Press.

- Grossman, S. J., Stiglitz, J. E. (1980). On the impossibility of informationally efficient markets. American Economic Review 70(3), 393–408.

- Hellwig, C., Kohls, S., Veldkamp, L. (2012). Information choice technologies. American Economic Review 102(3), 35–40.

- Liu, E., Ma, S., Veldkamp, L. (2025). Data sales and data dilution. Journal of Financial Economics 169, 104053.

- Segal, I. (1999). Contracting with externalities. Quarterly Journal of Economics 114(2), 337–388.

- Whited, T., Wu, G. (2006). Financial constraints risk. Review of Financial Studies 19(2), 531–559.

- Yang, K. (2022). Selling consumer data for profit: Optimal market-segmentation design and its consequences. American Economic Review 112(4), 1364–1393.