你和我手里的股票,为什么会一起「变难卖」——因为我们共用了同一个做市商

本文读的是 Coughenour & Saad (2004, Journal of Financial Economics):纽交所的每一家专家(specialist)公司都同时为多只股票做市,这些股票因为「共用了一个做市商」、共享着同一池资本与库存信息,它们的流动性会一起涨落。作者把这种「供给端」的流动性共动从「需求端」中剥出来,发现它确实存在、且随着「提供流动性的风险」上升而增强——专家公司越小、刚被并购、或市场大跌时,共动越强。

1 一个被忽略的「源头」

先讲一个 2000 年前后让微观结构学界兴奋的发现:股票的流动性会一起动。

Chordia, Roll, and Subrahmanyam (2000)(下称 CRS)和 Hasbrouck and Seppi (2001) 先后指出,单只股票的买卖价差、报价深度,并不只是随它自己的供需在变——它还系统性地跟着「市场整体的流动性」一起涨落。这就是所谓的流动性共动 (commonality in liquidity)。这件事之所以重要,是因为如果流动性会系统性地一起枯竭,那么「流动性」本身就可能是一个被定价的风险源(Amihud and Mendelson, 1986;Brennan and Subrahmanyam, 1996;Pástor and Stambaugh, 2003)——市场最缺钱、最难脱手的那一刻,恰恰是所有人都想脱手的那一刻。

但发现一个现象,和理解它的来路,是两回事。

CRS 看到了共动,却说不清它从哪儿来。一个自然的猜测是:共动来自需求端。某个宏观冲击——比如一次利率意外——会让所有投资者同时想调仓,于是大家同时涌向市场要流动性,价差被一起推宽。这个故事很顺,但它有个麻烦:几乎任何一个能搅动「需求」的系统性因子,同时也会搅动「供给」。还是那次利率冲击,它在挑动你我换仓欲望的同时,也抬高了做市商扛库存的成本与风险。于是需求和供给纠缠在一起,谁也说不清共动到底是谁催出来的。

本文要做的,就是把这团乱麻里供给端的那一根线,干干净净地抽出来。

2 核心直觉:流动性是「谁」在供给

作者的切入点,朴素到几乎被所有人忽略:在纽交所,流动性不是凭空冒出来的,它是由一个个具体的「人」——专家——供给的。而每个专家公司,手里同时握着不止一只股票。

这意味着什么?设想一个极端情形:假设关于公司价值的信息毫无共同成分,完全随机地散落在各只股票上,于是各只股票的流动性需求彼此独立。即便在这种「需求端零共动」的世界里,流动性也仍然可能一起动——只要做市商允许一只股票上的盈亏,去影响他给另一只股票提供流动性的意愿。

为什么会这样?因为同一家专家公司里的专家们,共用一池资本、共享库存与盈亏信息。作者讲了一个来自纽交所现场的细节:在 LaBranche 这样的公司,每个交易台的屏幕上都实时显示着专家在每只股票上的盈亏;公司能跨所有股票汇总这张账。一个专家若想建一个异常大的头寸,得先向楼面主管(floor captain,本身也是专家)请示,主管再打电话给场外的董事。换句话说,一只股票上的损失会勒紧整个公司的资本约束,进而改变它给其他股票报价的底气。

这正是 Ho and Stoll (1983) 早就给出的理论预言:做市商对某只股票的行为,取决于这只股票的库存相对于他手里所有其他股票库存的位置。Gehrig and Jackson (1998) 进一步说,当专家公司持有的股票之间交易相关性较低时,库存成本能被分散掉。把这些拼起来,一个清晰的假说浮出水面:

共用一个做市商的股票,它们的流动性会正向共动;而共动的强弱,取决于这家做市商提供流动性的风险有多大——风险越大(资本越紧、越难分散),它越没法「独立地」给每只股票报价,共动就越强。

关于「做市商的风险承受能力如何反过来塑造价格」,这条逻辑与近年的一些工作一脉相承(可参见《无风险市场里的风险厌恶:是谁给做市商系上了「风险限额」这根绳》,以及《做市商的「一本账」:当一只股票的冲击,悄悄改写了另一只的报价》)。本文是这条逻辑在一个真实、可观测的做市商组织上的实证落地。

3 识别策略:把「市场」换成「专家组合」

怎么把供给端剥出来?作者的做法很巧,几乎只是在 CRS 的回归里换了一个右手边变量。

CRS 的基准模型,是把单只股票的流动性变化,回归到市场组合流动性的变化上(市场组合 = 样本里所有其他股票流动性的等权平均),系数就是那只股票的「流动性 beta」。作者沿用这个框架,但定义了一个新的解释变量——专家组合流动性 (specialist portfolio liquidity):对股票 \(j\) 而言,就是「与 \(j\) 同属一家专家公司、但不含 \(j\) 自己」的那一篮子股票的平均流动性变化。

这里有个关键的「设计洁癖」:估计 \(j\) 的专家组合流动性时,要剔除 \(j\) 自己;同理,市场组合也要剔除掉 \(j\) 所在专家公司的全部股票。这样才能保证「专家共动」不是被 \(j\) 自己或某一只股票机械地带出来的。

然后是真正关键的一步——联合估计。光把市场流动性「替换成」专家组合流动性还不够,因为专家组合本身也是市场的一部分,两者高度相关。要想知道「单单因为共用做市商」额外带来多少共动,必须把市场流动性和专家组合流动性同时放进回归,让两个 beta 互相「净化」:

其中 \(\Delta L_{j,t}\) 是股票 \(j\) 在第 \(t\) 个时段流动性的变化,\(\Delta L_{M,t}\) 是市场组合流动性变化,\(\Delta L_{S,t}\) 是专家组合流动性变化。\(\beta^{S}_{j}\) 一旦在控制了 \(\beta^{M}_{j}\) 之后仍然显著为正,就说明:哪怕扣掉所有市场层面的共同因子,「仅仅因为两只股票共用了一个做市商」,它们的流动性也会额外地一起动。这正是供给端共动的干净证据。

还有一处与 CRS 的重要分别:本文用的是日内 (intraday) 数据,把每天切成上午、午间、下午三段来聚合。这是为了捕捉众所周知的日内价差形态(McInish and Wood, 1992)——这种形态会被「按日聚合」给抹平。这个看似技术性的选择,后面会带来一个让人意外的结果。

4 数据:259 只股票,10 家做市公司

样本期是 1999 年 6 月 1 日到 2000 年 12 月 31 日,共 19 个月——之所以从 1999 年 6 月起,是因为纽交所的每日专家名录文件 (specialist directory) 在此之前不存在,而正是这份名录,让作者能把每只股票精确地匹配到它的专家公司。

- 数据来自纽交所的 TAQ (Trade and Quote) 成交与报价库。

- 从最大的 500 只股票出发,经过价格($4–$200)与交易活跃度(每个日内时段至少 2 笔、平均至少 20 笔)等五道筛选,剩下

470只普通股。样本股平均每时段成交252.4笔、美元成交额超$19.7百万。 - 真正用来度量「专家共动」的,是工作样本 (working sample):要求一只股票在整个 19 个月里始终留在同一家专家公司,且该公司在样本里至少有 10 只达标股票。最终是

259只股票,分属10家专家公司。

这段样本期本身就是一段微观结构的活历史。1999 年 6 月还有 31 家专家公司在营业,到 2000 年底,因为 13 起并购只剩 18 家。这种剧烈的行业整合,恰好为作者送来了天然的实验素材——后面的并购检验正是建立在此之上。

5 主要结果:共动存在,但「同门」不是主角

第一步,先把 CRS 复制一遍。 作者重做了「单只股票流动性 vs 市场流动性」的市场模型,确实得到了一个显著为正的平均流动性 beta,方向与 CRS 一致。但有个数字格外扎眼:本文回归的 \(R^2\) 超过 22%,而 CRS 报告的只有约 1%。差了二十多倍。这是哪来的?作者顺手做了个对照:把自己的数据改回按日聚合,调整后 \(R^2\) 立刻从 22% 跌到约 3%。

这个对照说明:所谓「流动性共动只有 1%、弱得可疑」,很可能是日度聚合把日内的共同变动给平滑掉了。 用日内数据看,流动性共动其实比之前以为的强得多——这反过来给「流动性是被定价的风险」提供了更有力的支持,也间接回应了 Hasbrouck and Seppi (2001) 对共动「证据微弱」的存疑。

第二步,把市场换成专家组合。 当作者用专家组合流动性替换市场流动性时,得到一个显著为正的专家流动性 beta,量级大约是市场流动性 beta 的三分之二 (≈ 2/3)。乍看之下,「同门效应」似乎相当可观。

但真正关键的一步,是联合估计。 当把市场流动性和专家组合流动性同时放进回归、让专家 beta 只承载「市场之外」那部分变动时,专家流动性 beta 缩水到只有市场流动性 beta 的八分之一 (≈ 1/8)——但依旧显著为正。

这是一个诚实的、带着反转意味的结论:

共用做市商确实会制造流动性共动,这一点经得起最严格的净化检验;但它的份量只有市场层面因子的约八分之一。换句话说,主导个股流动性命运的,仍是那些影响全市场的力量;「同门」是一条真实存在、却次要的暗线。

作者没有为了把故事讲得更性感而夸大 1/8 这个数字,这恰恰是这篇论文可信的地方。

6 反转的反转:风险越大,「同门」越要命

如果故事到这里就结束,那它只是「又找到了一个二阶因子」。真正让这篇论文站住的,是接下来三个横截面与时序的检验——它们直接去验证那个机制假说:共动随「提供流动性的风险」上升而增强。

检验一:专家公司规模。 大公司有更强的分散化、更低成本的资本,因此更有底气「独立地」给每只股票报价。预言是:公司越大,旗下股票的流动性共动越弱。证据吻合——专家组合共动估计与专家公司规模之间,是显著的负相关。

检验二:专家公司并购(8 起)。 这是最干净的一招。当一只股票所属的专家公司被并购、规模骤然变大,按上面的逻辑,它的流动性共动应当下降。作者盯住样本期内的 8 起并购,发现并购之后,相关股票的流动性共动估计显著减小。注意这与 Hatch and Johnson (2002) 不同——他们看的是并购后流动性水平(价差)的改善,本文看的是并购后流动性「一起动」的程度的变化,是两件事。

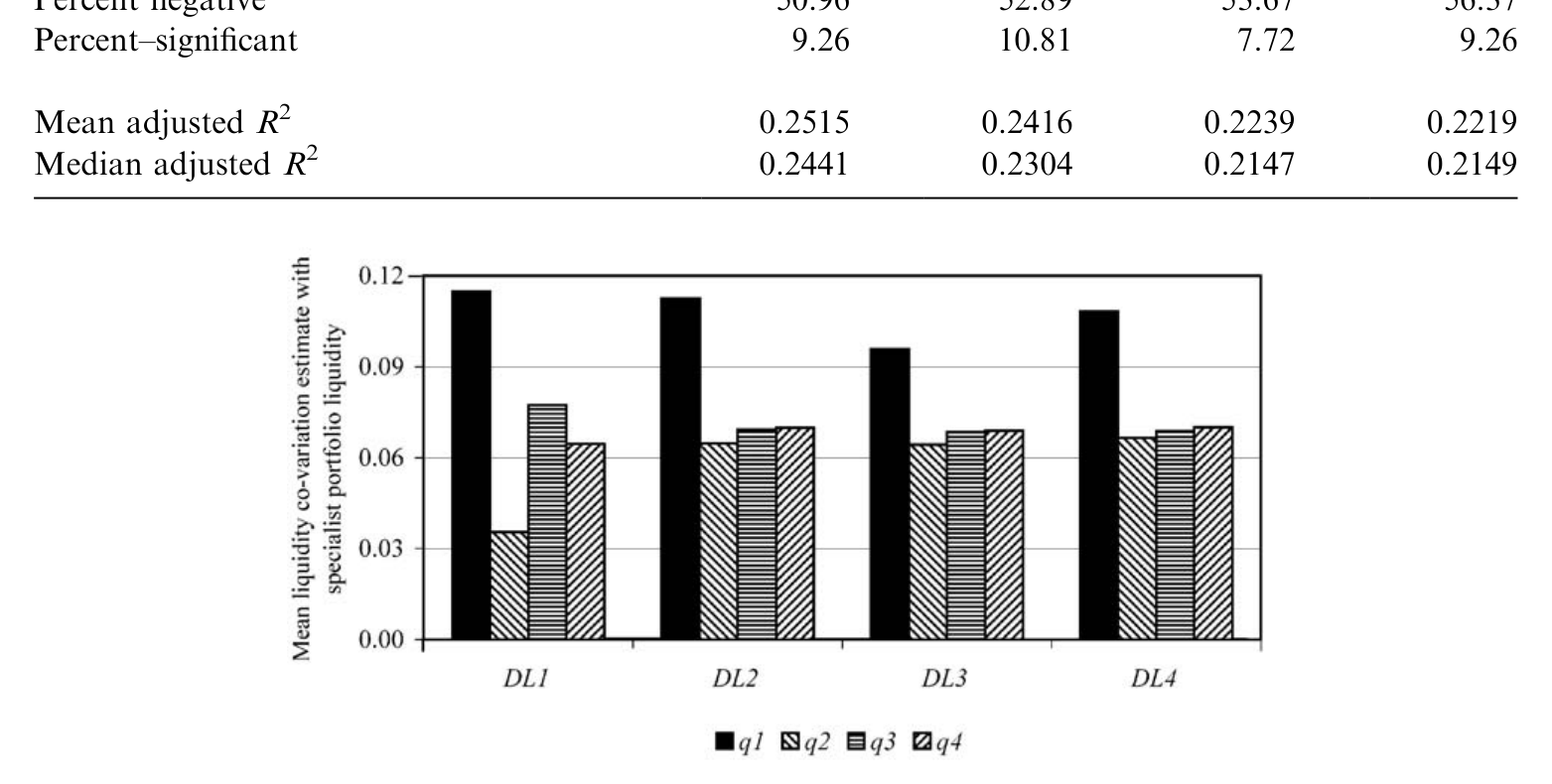

检验三:市场方向。 这是全文最漂亮的时序检验。当市场大跌时,专家公司(通常净多头)的财富缩水、共享的资本约束被绷得更紧,提供流动性的成本与风险都上升——1987 年 10 月的暴跌曾把好几家专家公司逼到破产边缘。于是预言是:在市场大幅负收益的时段,同门股票之间的流动性共动应当更强。 证据再次吻合:个股流动性与专家组合流动性的共动,在市场出现较大负收益时显著更高(如图 2 所示)。

Figure 2: Plot of mean liquidity commonality estimates with specialist portfolio liquidity conditional on

三个检验,三个方向,全部指向同一个机制:不是「股票天生相似」让它们的流动性一起动,而是「供给流动性的那个人」在压力之下,被迫把一只股票的麻烦传导给了另一只。 当他越缺钱、越扛不住风险,这种传导就越强。这正是供给端共动机制最有说服力的指纹。

7 文献脉络

把这篇论文放回它的坐标系,能看得更清楚。

最早,微观结构关心的是单个做市商的烦恼:怎么在扛着库存风险(Garman, 1976;Stoll, 1978;Ho and Stoll, 1981;O'Hara and Oldfield, 1986)和逆向选择风险(Copeland and Galai, 1983;Glosten and Milgrom, 1985;Easley and O'Hara, 1987)的同时报出价差。这一脉里,Ho and Stoll (1983) 迈出了关键一步——他们指出做市商是按整个组合而非单只股票来管理库存的,这恰恰是本文的理论种子。

接着,世纪之交,CRS (2000) 和 Hasbrouck and Seppi (2001) 把镜头从「单只股票」拉到「整个横截面」,发现了流动性共动。但两篇给出的强度差异很大(CRS 的 \(R^2 \approx 1\%\),Hasbrouck-Seppi 则称证据微弱),共动到底强不强、又从哪来,悬而未决。与此同时,Amihud and Mendelson (1986)、Brennan and Subrahmanyam (1996)、Pástor and Stambaugh (2003) 一路把「流动性是被定价的风险」这条线铺开——这让「搞清楚共动来路」显得愈发要紧。

另一条线则在打量专家公司本身的异质性:Cao, Choe, and Hatheway (1997) 与 Corwin (1999) 记录了不同专家公司在价差、停牌、稳定市场上的差异;Coughenour and Deli (2002) 进一步证明专家公司的组织形式会影响它的资本成本与承险意愿。

本文(Coughenour and Saad, 2004)正是这两条线的交汇点:它借 CRS 的方法论之壳,装进 Ho-Stoll 的组合库存之魂,再用专家公司的异质性(规模、并购、市场压力)去验证机制。它告诉我们:流动性共动不全是抽象的「市场因子」,其中有一块,实实在在地写在「谁在替这只股票做市」这件事上。

关于「股与债的流动性是否听同一个人说话」这个更宏大的版本,可参见《市场快「干涸」的那一刻:股与债的流动性,原来听的是同一个人》;而把「做市商即中介」推到 OTC 市场的经典框架,可参见《价格里那道折扣,量的是「找不到买家」的时间》。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:为什么联合估计后专家 beta 从 2/3 暴跌到 1/8,这是不是说明「同门效应」其实可有可无?

不能这么说。2/3 是「替换式」估计,它把专家组合里包含的市场成分也算进去了,自然偏高;1/8 才是净化后的边际贡献。重点是:经过最严格的净化,它依然显著为正——这才是干净的供给端证据。1/8 不大,但「存在且可识别」本身就是贡献,作者也很克制地没有夸大它。

Q:股票被同一家公司做市,会不会本身就因为「同行业、同规模」而需求端共动,从而污染结果?

这正是作者最警惕的内生性。他们专门检查了每家专家组合内部的行业与规模分布,并在设计上剔除 \(j\) 自己、市场组合也剔除整家公司,尽量切断「同类股票需求一起动」这条替代解释。真正让人信服的是机制检验:规模、并购、市场方向三个独立维度若都是需求端故事,很难同时、同方向地成立。

Q:日内数据把 \(R^2\) 从 1% 抬到 22%,这会不会是「过度聚合到日内」制造的虚高?

作者用同一套数据按日聚合做了对照,\(R^2\) 落回约 3%,说明差异确实来自聚合频率而非数据本身。日内共动更高是合理的——价差的日内形态(开盘宽、午间窄)本就是共同的,按日平均会把它平滑掉。当然,越细的频率也意味着流动性估计噪声更大,尤其对低频交易的股票,这是该方法的代价。

Q:并购检验只有 8 起,样本是不是太小?

确实小,这是 19 个月样本期的硬约束,作者也坦承横截面检验最终只落在 10 家公司上。但并购是「同一只股票前后对比」的准自然实验,识别力来自时序变化而非截面数量;再叠加规模与市场方向两个独立检验都同向,整体证据链比单看 8 起要稳。

Q:这个发现今天还成立吗?纽交所专家制度早就名存实亡了。

机制比制度更持久。专家被「指定做市商」(DMM) 和自动化撮合取代,但「同一个中介、同一池资本、同时为多只资产做市」这个结构在公司债交易商、ETF 授权参与商、做市做空机构身上依然存在。论文真正的遗产,是给出了一个可检验的框架:只要流动性由共享资本的中介供给,资产的流动性就会沿着「谁替它做市」聚成簇。

Q:如果共动主要由市场因子主导,那「priced liquidity risk」的故事是不是和本文关系不大?

关系在于:本文用日内数据把共动的总强度抬上去了(22% vs 1%),这本身就加固了「流动性是系统性风险」的前提;同时它指出共动里有一块是供给端的、可被中介结构解释的——这对如何对冲和定价流动性风险有含义:你或许能通过分散「做市商敞口」来部分规避它。

(b) 几个可能的研究问题与提案

1. 公司债市场的「共同交易商」共动。 【经济故事】公司债是交易商市场(dealer market),一家交易商同时为成百上千只债券做市,且资本约束远比股票专家更紧。本文逻辑几乎可以原样搬过来:共用一个交易商的债券,流动性应当更强地共动,且在交易商资产负债表承压时(如季末、监管考核日、信用利差走阔时)共动加剧。 【可行性】高。TRACE 提供成交数据,配合 FINRA 的交易商识别(或 MSRB),可把每只债券匹配到主要做市交易商。识别可借鉴本文的「联合估计 + 交易商规模/并购」三件套,外加 2008、2020 两次流动性危机做时序检验(可呼应《差点死掉的那个市场》)。

2. 外资做市商 vs 本土做市商:流动性簇的国别边界。 【经济故事】在新兴市场,外资中介与本土中介的资本成本、风险偏好、撤离倾向都不同。若「共用做市商」决定流动性如何聚簇,那么由外资交易商主导做市的资产,应当在全球风险冲击(VIX 跳升、美元走强)时一起枯竭,形成一个跨境的供给端流动性簇。 【可行性】中。需要能识别每只资产主要做市商国籍的数据(部分交易所或托管数据可得),识别上可用全球风险冲击作为外生时序变量。难点在做市商身份的精确匹配。

3. 做市商并购的「流动性传染半径」。 【经济故事】本文显示并购降低了共动(分散化变好)。但反过来:当两家做市商合并,原本属于 A 的股票和原本属于 B 的股票,会不会新长出一条共动暗线?并购既能分散风险,也可能把两簇资产的流动性命运捆到同一张资产负债表上。 【可行性】高。事件研究框架,比较并购前后「跨原公司股票对」的流动性共动变化,控制同行业配对。股票(DMM 合并)与公司债(交易商合并)都可做。

4. 把「做市商敞口」做成一个可定价的风险因子。 【经济故事】如果流动性沿做市商聚簇,那么持有「同一做市商重仓资产」的组合,就承担了一个集中的供给端流动性风险。能否构造一个「做市商集中度」因子,检验它是否带来横截面收益溢价? 【可行性】中。需长期、稳定的资产—做市商映射(股票 DMM 数据近年才较完整),识别上要把该因子与已有流动性因子(Pástor-Stambaugh、Amihud)正交化,证明它有增量定价能力。

我的判断

这篇论文最让我欣赏的,是它的克制。它本可以把「2/3」这个大数字端出来邀功,却老老实实做了联合估计,告诉你净化之后只剩「1/8」——然后用三个独立维度的机制检验,把这「1/8」钉死成一个真实、可识别、有经济来源的效应。它没有声称供给端是主角,只是证明了它确实在场。这种「小而硬」的实证,比许多追求大系数的论文更可信。

对识别的担忧主要有两点。其一,横截面最终只落在 10 家专家公司、8 起并购上,统计功效有限,结论更多靠多个维度的「证据一致性」而非任一单点的力量。其二,「剔除自身、剔除整家公司」的设计虽已尽力切断需求端污染,但同一家专家公司选择做市的股票本就可能内生地相似(专家会挑自己懂的行业),这条选择效应很难被完全排除。

后续我最想看到的,是把这套逻辑搬到约束更紧、危机更频的市场去——尤其是公司债与新兴市场,那里做市商的资本约束才是真正会「咬人」的地方,本文那条「风险越大、共动越强」的暗线,理应在那里显形得更清楚。

参考文献

- Amihud, Y., Mendelson, H. (1986). Asset pricing and the bid–ask spread. Journal of Financial Economics 17, 223–249.

- Brennan, M., Subrahmanyam, A. (1996). Market microstructure and asset pricing: on the compensation for illiquidity in stock returns. Journal of Financial Economics 41, 441–464.

- Cao, C., Choe, H., Hatheway, F. (1997). Does the specialist matter? Differential execution costs and inter-security subsidization on the NYSE. Journal of Finance 52, 1615–1640.

- Chordia, T., Roll, R., Subrahmanyam, A. (2000). Commonality in liquidity. Journal of Financial Economics 56, 3–28.

- Corwin, S.A. (1999). Differences in trading behavior across NYSE specialist firms. Journal of Finance 54, 721–745.

- Coughenour, J., Deli, D. (2002). Liquidity provision and the organizational form of NYSE specialist firms. Journal of Finance 56, 841–869.

- Coughenour, J.F., Saad, M.M. (2004). Common market makers and commonality in liquidity. Journal of Financial Economics 73, 37–69.

- Gehrig, T., Jackson, M. (1998). Bid–ask spreads with indirect competition among specialists. Journal of Financial Markets 1, 89–119.

- Hasbrouck, J., Seppi, D.J. (2001). Common factors in prices, order flows, and liquidity. Journal of Financial Economics 59, 383–411.

- Hatch, B., Johnson, S. (2002). The impact of specialist firm acquisitions on market quality. Journal of Financial Economics 66, 139–167.

- Ho, T., Stoll, H.R. (1983). The dynamics of dealer markets under competition. Journal of Finance 38, 1053–1074.

- McInish, T.H., Wood, R.A. (1992). An analysis of intraday patterns in bid/ask spreads for NYSE stocks. Journal of Finance 47, 753–764.

- Pástor, L., Stambaugh, R. (2003). Liquidity risk and expected stock returns. Journal of Political Economy 111, 642–685.