拒绝信里的秘密:一笔没借成的款,如何替新股「定了价」

本文读的是 James & Wier (1990, Journal of Financial Economics):一家公司在 IPO 之前若已建立起银行借款关系,它的新股折价会显著更轻——样本里有借款关系的 455 家公司平均初始收益只有 9%,而没有任何债务的 94 家公司高达 31%。但作者真正想讲的不是「借款是个好信号」,而是一个更微妙的反转:正因为「被拒绝」会把你出卖,所以高不确定性的公司会理性地选择根本不去申请贷款——借不借这个动作本身,就把公司分了类。

1 一个看似已经被讲烂的故事

先抛一个几乎人人都答得上来的问题:为什么一家公司在第一次公开发行股票(IPO)之前,往往已经先跟银行借了钱?

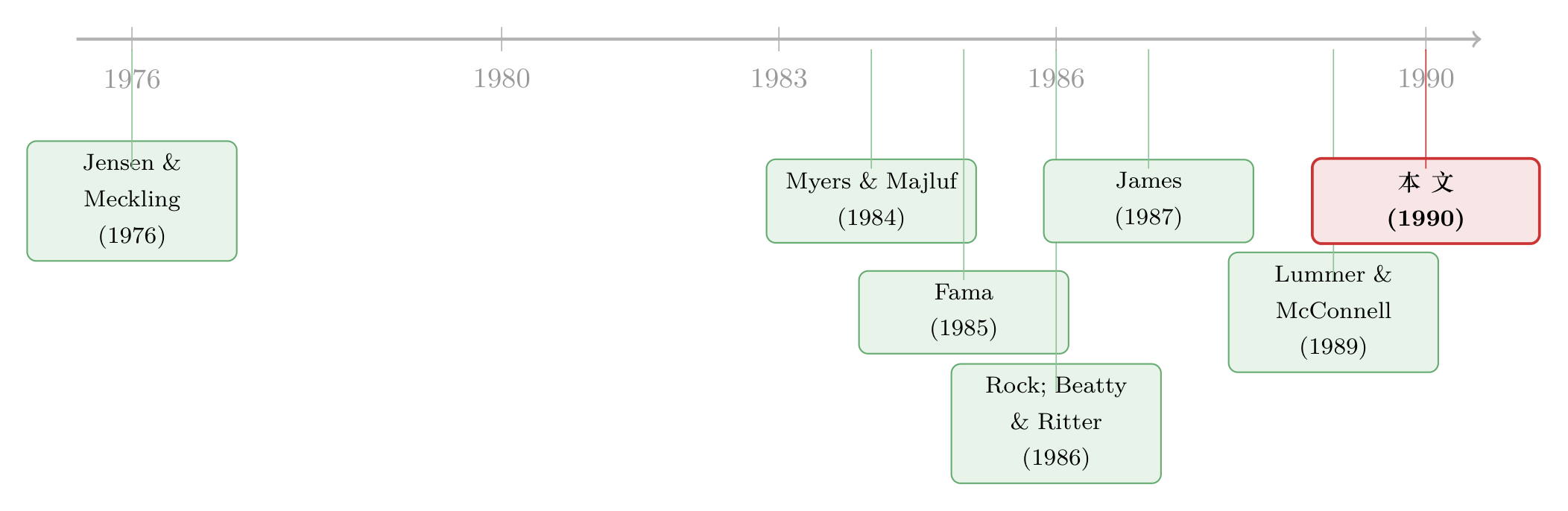

教科书里的标准答案有两层。一层是「监督」:银行盯着你的账,替所有的债权人和股东省下了代理成本(agency cost)。另一层是「认证」:Campbell and Kracaw (1980) 和 Fama (1985) 都论证过,向中介机构借款,本身就是一个关于公司信用的可信信号——银行肯借给你,说明你不算太差。James (1987) 那篇有名的 What's different about banks? 之后的姊妹研究,也正是从这个方向去理解银行贷款的「独特性」。

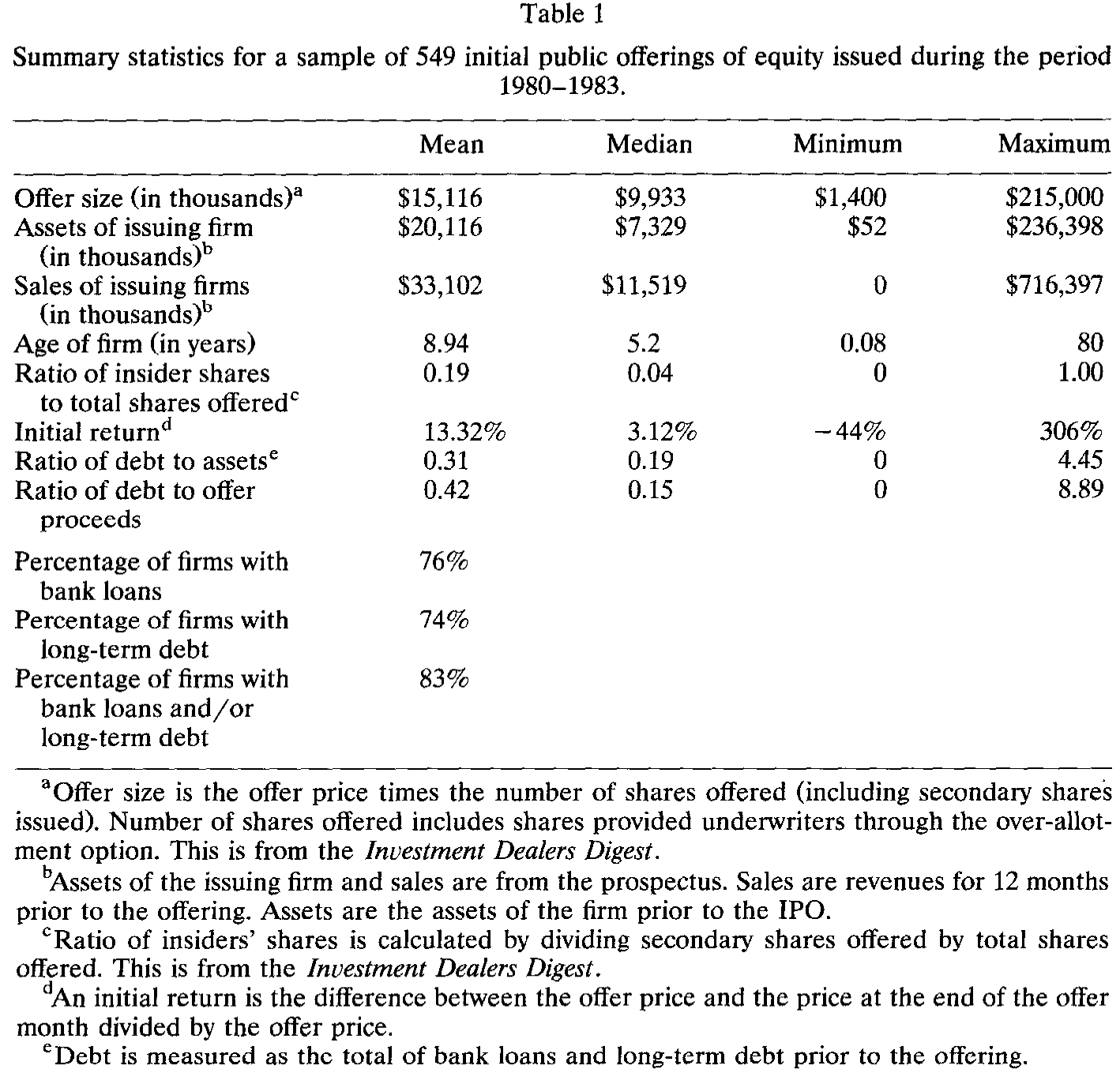

听上去这事已经讲透了。借款 → 释放好信号 → 降低信息不对称 → IPO 折价更轻。James 和 Wier 这篇 1990 年的论文,开头给出的相关性也确实漂亮得不像话:

Table 1

接着,一个自然的问题是:如果借款这么好,为什么不是所有公司都抢着在上市前先借一笔? 既然每家公司都有正的预期价值,理论上它们都能借到「某个金额」的款,那借款关系作为信号的价值不就被稀释殆尽了吗?

这正是简单认证故事的死穴。作者一针见血地指出它的两个漏洞:

第一,银行有撒谎的动机。 如果发行人欠着银行的钱,那么 IPO 募得越多,银行越安全。于是银行天然有把公司价值往高里说的冲动。外部投资者一旦看穿这一点,银行的「背书」就不再可信。指望声誉资本(reputational capital)来约束?可对一家商业银行而言,首次发行证券的小公司只占它生意的极小一块——它的声誉远不像承销商那样、命脉直接系在证券发行上。一个旁证是:作者样本里只有 1% 的借款公司在招股书里写出了贷方的名字(相比之下审计师和投行的名字都是要写的)。

第二,它解释不了「为什么有人不借」。 如果建立借款关系能无成本地降低折价,那所有公司都该去建立,信号也就失效了。

所以真正关键的一步在于:得找到一个机制,既能让借款成为可信的信号,又能解释为什么有些公司理性地选择不去申请。这,才是这篇论文的核心。

2 模型:把「被拒绝」变成一种代价

作者沿用了 Rock (1986) 和 Beatty and Ritter (1986) 的折价逻辑——折价是为了补偿不知情的投资者在「买到高估新股」时的预期损失,从而让他们愿意继续参与市场;而折价的幅度,正比于公司市值的事前不确定性。

在此之上,模型做了一个看似简单、却撬动全局的设定:市场上有两类公司,期望价值完全相同,但市值的离散程度不同。

- L 型(high-dispersion,高离散)公司:市值分布更宽;

- H 型(low-dispersion,低离散)公司:市值分布更窄。

两类公司的可能市值都服从均匀分布:

$$ \tilde{v}_L \sim U[a_L, b_L], \qquad \tilde{v}_H \sim U[a_H, b_H], $$

其中边界满足

$$ a_L \le a_H, \qquad b_L > b_H, $$

两类公司的共同期望市值记为 \(\mu\)。L、H 两型的占比分别是 \(\lambda\) 和 \(1-\lambda\)。公司主人知道自己是哪一型,但不知道真实市值;外部投资者连型都分不出来。

由于折价随事前不确定性递增,如果类型已知,三种发行收入(offer proceeds)会排成这样一条不等式:

$$ OP_L < OP_p < OP_H, $$

这里 \(OP_H\)、\(OP_L\) 是「类型已知」时 H、L 公司各自的发行收入,\(OP_p\) 则是「类型不可分、所有人被混在一起(pooling)」时的统一发行收入。直觉很朴素:不知情的投资者买 L 型股票要承担更大的逆向选择风险,于是要求更大的折价——L 型若被认出来,拿得更少;H 型若被认出来,拿得更多。

接着引入借款这个动作。设贷方在评估时能对借款人做一个无偏估计:

$$ \tilde{e}_j = v_j + \tilde{\eta}_j, \qquad E(\tilde{\eta}_j) = 0. $$

注意这里有个微妙的制度假设(假设 5、6):贷方虽能估出价值,却无法可信地把这个估计直接告诉市场(因为它有抬高公司价值、好让 IPO 多还债的动机);而且根据 1927 年的 Glass-Steagall 法案,贷方不能参与 IPO。

现在是全篇的枢纽。作者让借款额 \(D\) 落在一个特定区间:

$$ OP_p < D \le OP_H. $$

这意味着:H 型公司的发行收入足以还清这笔贷款,所以 H 型只要申请就一定借得到;而对 L 型来说,只有当贷方估出的价值高于 \(D\)(即 \(\tilde{e}_L > 0\) 意义上的高位)时才借得到,否则就被拒。

于是,一家想冒充 H 型的 L 公司,它去申请贷款时面对的预期发行收入 \(OP_{LL}\) 就是——

其中 \(F_L(D)\) 是 L 型真实价值低于 \(D\) 的概率,\(OP_{LR}\) 是 L 型「被拒贷之后」的发行收入。

这条式子的玄机在于它的两端各藏着一个不对称:

先看坏的那一半。 如果贷方的决定是公开信息(假设 7,借款会写进招股书,这点合理),那么任何申请被拒的公司,就当场被钉死为低价 L 型——它的发行收入会跌到 \(OP_{LR}\),比老老实实不借时的 \(OP_L\) 还要难看。L 型独自承担了「被拒绝」的全部代价。

再看好的那一半。 就算 L 型侥幸借到了款,它也只是被混进 H 型里、拿到 \(OP_H\) 而已——可它本该值更多(借到款的 L 型,价值分布在 \([D, b_L]\) 上,而 \(b_L > b_H\)),却拿不到这份「本该更高」的好处。

一边吞下全部的下行风险,一边却分不到全部的上行收益。把两头一加,L 型去申请贷款的预期收入 \(OP_{LL}\),反而低于它干脆不借、安安静静接受 \(OP_L\) 的情形。于是反转出现了:在 \(OP_p < D \le OP_H\) 这个区间里,L 型公司会理性地选择根本不去申请贷款。

而 H 型呢?只要 L 型不申请,所有申请人就都被识别为 H 型,拿到 \(OP_H > OP_p\)——所以 H 型一定会去借。一个分离均衡(separating equilibrium)就此成立:借款这个动作,自己把两类公司分开了。这也顺带解释了开头那个「为什么不是所有人都借」的难题——不是它们借不到,而是高离散的公司算明白了不去借才划算。

3 当拒绝信被藏起来:信息保密下的均衡

但真正严谨的人会立刻追问:上面整套逻辑,吃饭的本钱是「拒绝决定会被公开」。可现实里,批准了的贷款会写进招股书,被拒的申请却不一定有人报告。事实上作者样本里没有一家公司在招股书里报告过自己被拒。如果拒绝是保密的呢?

这时单纯的信号就崩了。因为若申请贷款无成本、且被拒也没人知道,那么每一家 L 型公司都会想:「反正别的 L 型不会去申请、我被拒也没人看见」——于是它也去申请。结果 L、H 全都去借,分离瓦解。

补救的办法,是给申请贷款加上一个正的成本 \(\phi\)(建立信贷关系本身要花的代价)。这时即便拒绝保密,分离均衡依然可能成立。把 \(D\) 设在 \(OP_p < D \le OP_H\),分离要求同时满足两个条件:

$$ OP_H - \phi_H > OP_p \tag{4} $$

(H 型觉得借款划算)

$$ F(D)\,OP_{LR} + \{1 - F(D)\}\,OP_H - \phi_L < OP_p \tag{5} $$

(L 型觉得借款不划算)。

把 (4) 和 (5) 合起来看,对一个共同的建信成本 \(\phi\),能分离两类公司的成本必须落在一个区间里,而这个区间的上下界,取决于三样东西:L 型在总体里的占比 \(\lambda\)、被拒概率 \(F(D)\)、以及 H 与 L 发行收入之差 \(OP_H - OP_L\)。

更妙的是,这个带成本的版本还顺手接纳了「监督」这层旧故事。假设银行的监督能提升公司价值、并且建立信贷关系的成本随公司事前不确定性递增——那么对 H 型(低不确定性、建信成本低)来说,哪怕没有信号收益它也愿意借,它的「信号成本」\(\phi_H\) 趋近于零;而 L 型(高不确定性、建信成本高)则可能干脆放弃。借款决定,照样泄露了类型。这就是为什么作者说自己的模型「能容纳借款的其他收益」,而不是要把监督与认证一脚踢开。

模型最后吐出三条可检验的推论:(1) 有信贷关系的公司,IPO 折价更轻;(2) 关键信息是「有没有被批准过一笔贷款」,所以一纸贷款承诺(loan commitment)就够了,不必真的借满;(3) 由于分离所需的借款额因行业而异,横截面检验里真正重要的是借款关系的「有无」,而非借款的「多少」。

4 数据与证据:9% 对 31%,以及一个「赖不掉」的对手假说

作者拿 1980 年 1 月到 1983 年 12 月间的 IPO 来检验,样本是登在 Investment Dealer's Digest 上的 firm-commitment 发行,剔除带认股权证的发行(没法把权证价值变化和股价效应分开)和金融类公司,最终 549 宗。初始收益用发行价与发行当月月末收盘买价算,全样本均值 13%、中位数 3%,平均发行规模 1500 万美元——这些数字都和 Carter and Manaster (1990)、Ritter (1989) 等人报告的水准吻合。样本里大多数公司发行时手里有某种债务:76% 有银行贷款或贷款承诺,74% 有长期债务。

核心对比已经在开头亮过相:有借款关系的 455 家公司,平均初始收益 9%;没有任何债务的 94 家,平均 31%。差距是三倍多。

但接着,一个诚实的研究者必须自己堵上一个「赖不掉」的对手假说。Myers (1977) 和 Harris and Raviv (1990) 的资本结构理论提醒我们:依赖债务融资的公司,多半是「在手资产(assets in place)」为主;而股权融资的公司,多半握着「成长期权(growth options)」。 成长型公司的事前市值本来就更难估、更不确定,于是折价更深。这样一来,「借款 ↔ 低折价」的相关,可能纯粹是公司资产性质造成的,跟借款传递的信号毫无关系。换句话说,借款也许只是「assets in place」的一个代理变量。这个内生性担忧,作者在文中专门承认并着手处理(关于成长期权如何左右公司的借钱方式,可参见《公司利润越高,债反而越多?》)。

与此同时,Slovin and Young (1990) 几乎同期也在做「银行借款与 IPO 折价」,但他们走的是朴素的认证路线:好公司选择跟银行打交道、于是银行贷款成了可信信号。作者明确指出这条路绕不开前面那两个漏洞——银行的撒谎动机、以及「为什么不是人人都借」——而本文的分离均衡,恰恰是为了补上这两个洞。

5 文献脉络

把这条线索摊开来看,它其实是两股大河的交汇。

一股是金融中介与内部债务的信息论。从 Jensen and Meckling (1976)、Fama and Jensen (1983)、Smith and Warner (1979) 划出「内部 vs. 外部」索取权的分野,到 Myers and Majluf (1984) 点破信息不对称会让经理放弃发股、错过正 NPV 项目,再到 Campbell and Kracaw (1980)、Fama (1985) 论证中介借款能为全体索取权人产生信息——「银行到底特殊在哪」成了一个核心命题。James (1987) 与 Lummer and McConnell (1989) 随后用银行贷款公告的市场反应,给这条线添了实证的砖。

另一股是 IPO 折价的不确定性理论。Rock (1986) 的赢家诅咒、Beatty and Ritter (1986) 的「折价随事前不确定性递增」奠定了基调(关于 Rock 这套逆向选择逻辑,可参见《12% 的「免费午餐」,为什么到你面前就凉了?》);Carter and Manaster (1990) 则把承销商声誉接了进来。

James 和 Wier 站在两河交汇处,做的事情很「轻」却很「巧」:他们没有发明新的折价机制,而是借来「折价 ∝ 不确定性」这把现成的尺子,再把借款关系塞进去当作一个降低事前不确定性的分类装置。于是中介理论里「银行特殊性」的那个老问题,和 IPO 折价的实证,被一根信号博弈的线缝在了一起。后来关于公司「在银行债、非银行私募债、公募债之间如何取舍」的研究(参见《信用最差的公司,到底去哪儿借钱?》),可以说都是这条缝合线往下生长的枝条。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这篇的「信号」和经典的「认证/监督」到底差在哪?

差在信号的内容和方向。认证说的是「银行肯借 → 公司质量好(均值高)」;本文说的是「能借到、且没被拒 → 公司离散度低(方差小)」。前者靠银行的诚实背书,可银行有撒谎动机、背书不可信;后者根本不需要银行说话——它利用的是拒绝这个公开事实,以及 L 型「申请被拒会暴露、申请成功又分不到全部好处」的不对称。所以本文的信号即便在银行不可信的世界里也成立。

Q:既然只要「贷款承诺」就够,那 9% vs 31% 的差距会不会被「真有钱、真投资」这件事污染?

这正是模型推论 (3) 的妙处:它预测重要的是借款关系的有无而非多少,而且承诺(commitment)即可,不必真的动用资金。如果数据里「折价更轻」主要由借款金额驱动,那反而不利于本文、有利于「assets in place」解释。作者的横截面设计就是冲着这个区分去的。

Q:「借款公司多半是 assets-in-place、所以折价天然低」这个对手假说,真被排除干净了吗?

我认为只是被「正视并削弱」,没有被「干净排除」。借款关系与资产性质高度共生,二者在 1980 年代的横截面里很难彻底剥离。作者用了控制变量去逼近,但这本质上仍是相关性证据——没有外生冲击,识别就到此为止。这是全文我最不放心的地方。

Q:为什么作者要假设贷方不能参与 IPO(Glass-Steagall)?这个假设关键吗?

关键,但属于「时代红利」。它保证了贷方不能通过自己下场买股票来变现私有估计,从而锁死了「银行无法可信传递估计」这个前提——而正是这个前提,逼着模型转向「用拒绝来分类」的路子。今天混业经营之后,这个假设松动,机制可能要重写。

Q:拒绝信息到底是公开还是保密,结论会不会翻盘?

不会翻盘,但靠的支柱会换。公开时(第 2 节),分离靠「被拒即暴露」;保密时(第 3 节),分离靠「申请有正成本 \(\phi\),且成本随不确定性递增」。两条路殊途同归地得到「只有 H 型借款」的分离均衡。作者很老实地承认现实里拒绝多半不公开,所以真正撑住模型的,其实是带成本的那个版本。

Q:9% 这个初始收益,和后来文献里动辄 15%–20% 的折价比起来是不是偏低?

全样本均值 13%、中位数仅 3%,确实偏温和,但这与 1980–1983 这个相对「冷」的发行窗口、以及样本剔除了带权证发行和金融公司有关。和同期 Carter–Manaster、Ritter 的口径是对得上的,不必过度解读跨期差异。

(b) 几个可能的研究问题与提案

1. 用监管冲击给「银行关系 → 折价」做一次外生识别

【经济故事】本文最大的软肋是内生性:借款关系与「资产在手 vs. 成长期权」纠缠不清。若能找到一个外生改变企业获取银行信贷难易的冲击(如跨州银行业放开、关系银行被并购而中断),就能把「关系本身」的因果效应从资产性质里拆出来。 【可行性】中。美国 1980–90 年代的州际银行业放开是成熟的工具(这条识别在银行信贷文献里已被反复使用),可与 IPO 数据库匹配。难点是 IPO 公司多为小公司、关系银行身份在招股书里披露稀疏(本文里只有 1% 写了贷方名),样本会缩水。

2. 把同一逻辑搬到公司债首发与外资持有人

【经济故事】本文讲的是「私募债关系 → 公募股权折价」。一个自然的平移是:首次公开发债(debut bond)时,发行人此前的银行关系是否同样压低了债券的发行折价(underpricing in the corporate bond market)?进一步,若发行人事前有外资银行或外资机构的信贷/持仓关系,这种「跨境认证」对债券一级市场定价的作用是更强还是更弱? 【可行性】中。债券首发折价可用 TRACE 的首日成交相对发行价来度量;银行关系可从 DealScan 贷款记录回溯。外资持有人维度需要 eMAXX 或国别持仓数据,匹配成本较高,但 doable。

3. 「拒绝信息保密度」作为横截面调节变量

【经济故事】模型的两个版本(公开 vs. 保密拒绝)预测了不同的分离机制。可以利用不同司法辖区或不同年代对「贷款被拒是否需披露」的制度差异,检验:在拒绝更易曝光的环境里,借款关系对折价的压低效应是否更强(公开版机制更活跃)。 【可行性】低到中。难点是「拒绝披露义务」的制度变异既细又难量化,且很少有干净的断点。更现实的做法或许是用披露环境的代理变量(如证券法严格度指数)做粗粒度检验,识别力有限。

4. 借款关系与 IPO 后流动性的联合定价

【经济故事】如果借款关系降低了事前不确定性,那它影响的或许不止首日折价,还有上市后的二级市场流动性与买卖价差——逆向选择越轻,价差越窄。把折价和流动性放进同一个框架,能更彻底地检验「不确定性下降」这一中介变量是否真的在起作用。 【可行性】高。IPO 后日度价差、Amihud 非流动性都易得,借款关系标识可沿用本文口径,是一个增量明确、数据可得的延伸(思路上与《打折卖新股,是为了补偿你将来不好脱手的那份担心》相通)。

我的判断

这篇论文的贡献,不在那张 9% vs 31% 的相关性表,而在它把「为什么有人不借」这个反直觉的事实,变成了模型的核心输出而非漏洞。简单的认证故事解释不了「人人都该借」的悖论,而本文用一个「拒绝即暴露」的不对称,让借款决定内生地完成了分类——借款是可信信号,恰恰因为有人理性地选择不借。这种「用沉默/退出来传递信息」的思路,在后来的公司金融信号文献里反复出现,本文是早期一个干净的范本。

担忧也很清楚,集中在识别:借款关系与资产性质共生,1980 年代的横截面没有外生变异,作者只能用控制变量逼近,因果链条到「相关」为止。此外,整个机制吃 Glass-Steagall「贷方不能下场」这碗饭,混业之后的外部效度存疑。

后续我最想看到的,是有人拿一个真正外生的信贷可得性冲击,把「关系本身」的效应从「资产在手」里干净地切出来——再顺势看看这套逻辑在公司债首发和外资持有人维度上还成不成立。那会是把这篇 35 年前的巧思,真正钉死成因果证据的一步。

参考文献

- Beatty, R., & Ritter, J. (1986). Investment banking, reputation and the underpricing of initial public offerings. Journal of Financial Economics 15, 213–232.

- Campbell, T., & Kracaw, W. (1980). Information production, market signalling and the theory of intermediation. Journal of Finance 35, 863–882.

- Carter, R., & Manaster, S. (1990). Initial public offerings and underwriter reputation. Journal of Finance 45, 1045–1067.

- Fama, E. (1985). What's different about banks? Journal of Monetary Economics 15, 5–29.

- Fama, E., & Jensen, M. (1983). Agency problems and residual claims. Journal of Law and Economics 26, 327–349.

- Harris, M., & Raviv, A. (1990). Capital structure and the informational role of debt. Journal of Finance 45, 321–350.

- James, C. (1987). Some evidence on the uniqueness of bank loans. Journal of Financial Economics 19, 217–235.

- James, C., & Wier, P. (1990). Borrowing relationships, intermediation, and the cost of issuing public securities. Journal of Financial Economics 28, 149–171.

- Jensen, M., & Meckling, W. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics 3, 305–360.

- Lummer, S., & McConnell, J. (1989). Further evidence on the bank lending process and the capital market response to bank loan agreements. Journal of Financial Economics 25, 99–122.

- Myers, S. (1977). Determinants of corporate borrowing. Journal of Financial Economics 5, 147–175.

- Myers, S., & Majluf, N. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics 13, 187–221.

- Rock, K. (1986). Why new issues are underpriced. Journal of Financial Economics 15, 187–212.

- Slovin, M., & Young, J. (1990). Bank lending and initial public offerings. Journal of Banking and Finance, forthcoming.

- Smith, C., & Warner, J. (1979). On financial contracting: An analysis of bond covenants. Journal of Financial Economics 7, 117–161.