保护,而不是砍伐:当「不动一棵树」也能赚钱

本文读的是 Flammer, Giroux & Heal (2025, Journal of Financial Economics):作者第一次用真实的交易级数据,回答了一个看似悖论的问题——保护(而非砍伐)自然如何为私人投资者赚到钱。他们提出一个「风险—收益—生物多样性影响」的三维有效前沿,并用一家头部机构的 33 笔生物多样性融资交易证明:风险收益本身就好看的项目走纯私人资本,而那些影响力更大、单靠市场吸引力不够的项目,要靠 混合融资 (blended finance) 把它「推」到私人投资者愿意买单的位置。

1 一个悖论式的开场

先讲一个让人有点不舒服的事实。世界自然基金会(WWF, 2022)的报告说,自 1970 年以来,全球哺乳类、鱼类、鸟类、爬行类和两栖类的种群规模平均萎缩了 69%,报告用了「code red(红色警报)」这个词。联合国(United Nations, 2022)则提醒我们,全世界一半以上的 GDP 依赖于自然及其提供的服务。生物多样性的流失,不是环保人士的浪漫情怀,而是一张正在变薄的资产负债表。

可问题来了。大自然保护协会(TNC, 2020)估算,要真正堵住这个缺口,每年还需要额外 722–967 亿美元(原文为 \$722–967 billion)的资金。公共财政和慈善捐赠加在一起也远远不够。于是一个自然的念头冒出来:能不能让私人资本进场?

但这里就有一道坎,而且是一道看上去几乎无解的坎。

传统上,自然能赚钱,靠的是改造它——伐木、采矿、把湿地填成楼盘。可生物多样性金融要做的恰恰相反:它要从保护自然里赚钱。一棵树站在那里不动,一片珊瑚礁安然无恙,你怎么从中拿到现金流?更麻烦的是,生物多样性几乎是一种典型的 公共品 (public good):它的消费是非竞争性的,你也很难把不付钱的人排除在外。公共经济学讲了几十年的 搭便车问题 (free-rider problem) 和 偏好显示问题 (preference revelation problem)(Dasgupta, 2021;Heal, 2000)告诉我们,这种东西注定被低估、被供给不足。

所以真正的张力是:一个谁都不愿意单独付钱的公共品,怎么会有人拿真金白银去保护它,还指望赚回收益?

这篇论文,就是冲着这道坎来的。而且作者特别诚实地点出了学术上的空白:正如 Karolyi 和 Tobin-de la Puente(2023)那篇著名的「征集令」所言——「在金融学的顶级期刊里,还没有一篇研究界定过生物多样性流失的风险、它该如何被定价、私人融资又该如何中介化」。Laura Starks 在 2023 年美国金融学会主席演讲里也呼应了同一个缺口(Starks, 2023)。

2 关键的第一步:把生物多样性「变现」

要回答这道题,第一步不是金融工程,而是一个朴素得多的动作——变现 (monetization)。

作者借用了 Heal(2003, 2004)的核心洞见:从保护自然里赚钱并非天方夜谭,但它需要把生物多样性与某种私人品 (private good) 捆绑 (bundling) 在一起——而生物多样性恰恰能抬高那个私人品的价值。换句话说,你卖的不是「生物多样性」本身(那卖不动),你卖的是被它增值过的那个东西。

这听上去抽象,但例子一摆出来就豁然开朗:

- 保护农田里的传粉者(蜜蜂、甲虫、蝴蝶)→ 农田增产 → 农民利润上升;

- 保护森林生态 → 产生可以出售的碳信用 (carbon credits),也可能带来生态旅游收入;

- 保护红树林等海岸生态 → 改善鱼类栖息地、抬高当地渔业收入,还能充当抵御洪水的天然屏障 → 抬高周边房地产价值。

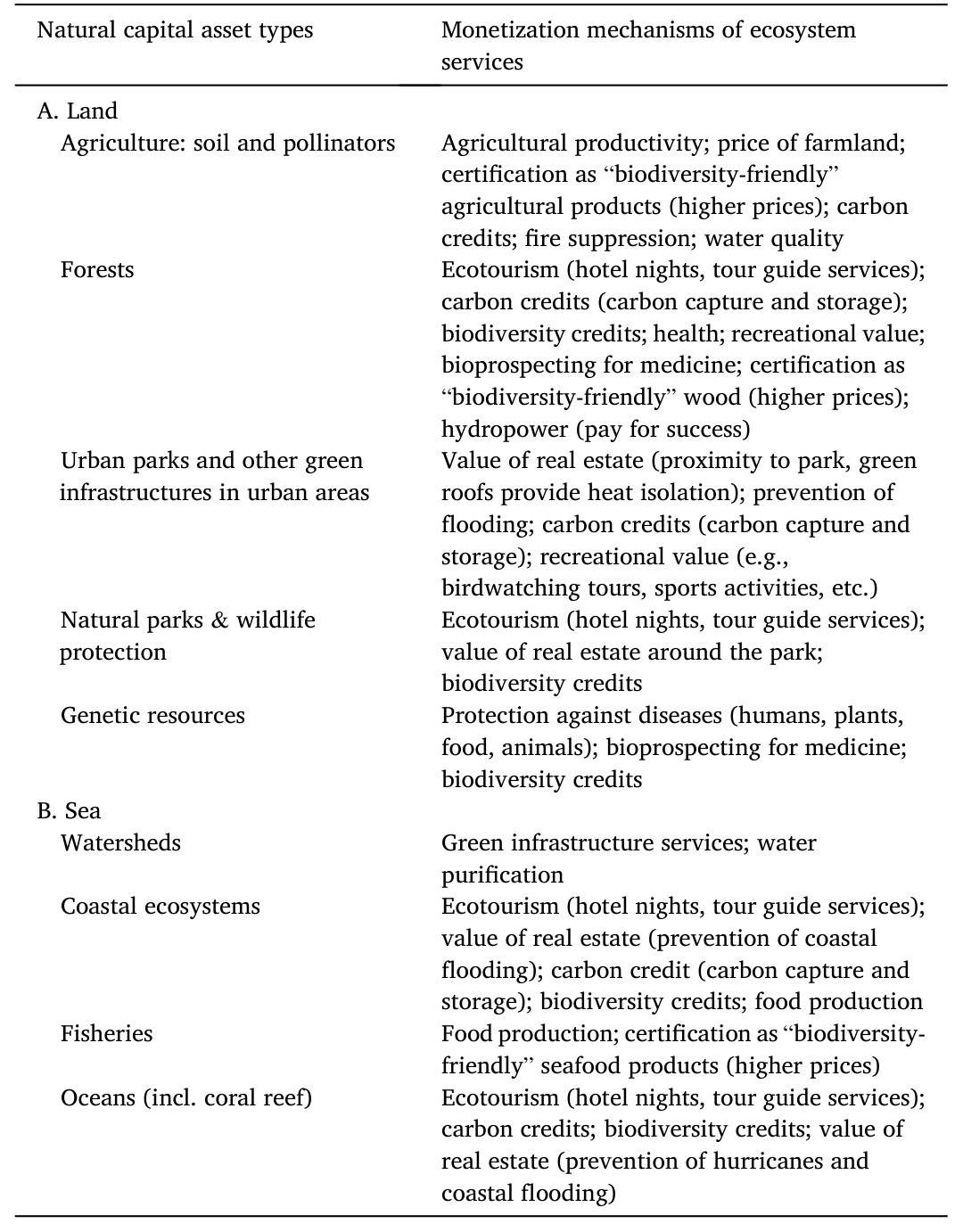

作者在表 1 里把这套「自然资本类型 → 变现机制」的对应关系系统地列了出来。它是全文的地基:没有可信的变现机制,后面所有的金融结构都是空中楼阁。

Table 1: 2.2.2. De-risking mechanisms of blended finance

注意这里有个微妙之处:私人投资者能拿到三类回报——(i) 直接财务回报(变现机制产生的现金流)、(ii) 间接财务回报(生物多样性信用、碳信用)、(iii) 非财务的「生物多样性回报」。最后一类只有所谓 影响力投资者 (impact investors) 才真正在意。这条区分,会在后文反复发挥作用。

3 接着的难题:变现还不够,得「去风险」

可是,把生物多样性变现,只是让项目理论上能赚钱。现实里,这些项目的财务回报往往不够高、或者被认为太冒险,私人资本不肯进。

于是第二步登场了:混合融资 (blended finance)。

它的逻辑出奇简单:让公共或慈善资本(所谓 优惠性资本 / 让步性资本,concessionary capital)和私人资本「混」在一起,前者的目的不是分蛋糕,而是替私人资本去风险 (de-risk)、补贴它,从而把私人资本「拉进来(crowd in)」。

具体怎么去风险?作者分了两个层面、给出一整套机制(这是表 1 之外另一处很见功力的梳理):

基金层面,三招—— - 优先级 (seniority):让发展性金融机构(如世界银行的 MIGA、美国的 USAID、瑞典的 SIDA)以初级有限合伙人 (junior LP) 的身份先认购第一档资本,私人投资者作为高级 LP 后进、先获偿,风险自然降低; - 优先收益率 (preferred rate of return):给私人投资者设一个更高的优先回报门槛; - 财务担保 (financial guarantees):万一基金达不到优先收益率,由这些机构来补偿私人投资者。

项目层面,又分三类——优惠性融资 (concessional finance)、事前风险缓释 (ex-ante risk mitigation)(如设计与筹备拨款、技术援助拨款)、以及事后风险缓释 (ex-post risk mitigation)。

把这两步连起来,故事的骨架就清楚了:变现让项目「有可能」赚钱,混合融资把那个「有可能」推到私人投资者「愿意买」的位置。但真正关键的一步,是把这套话讲成一个可以被检验的经济学命题。

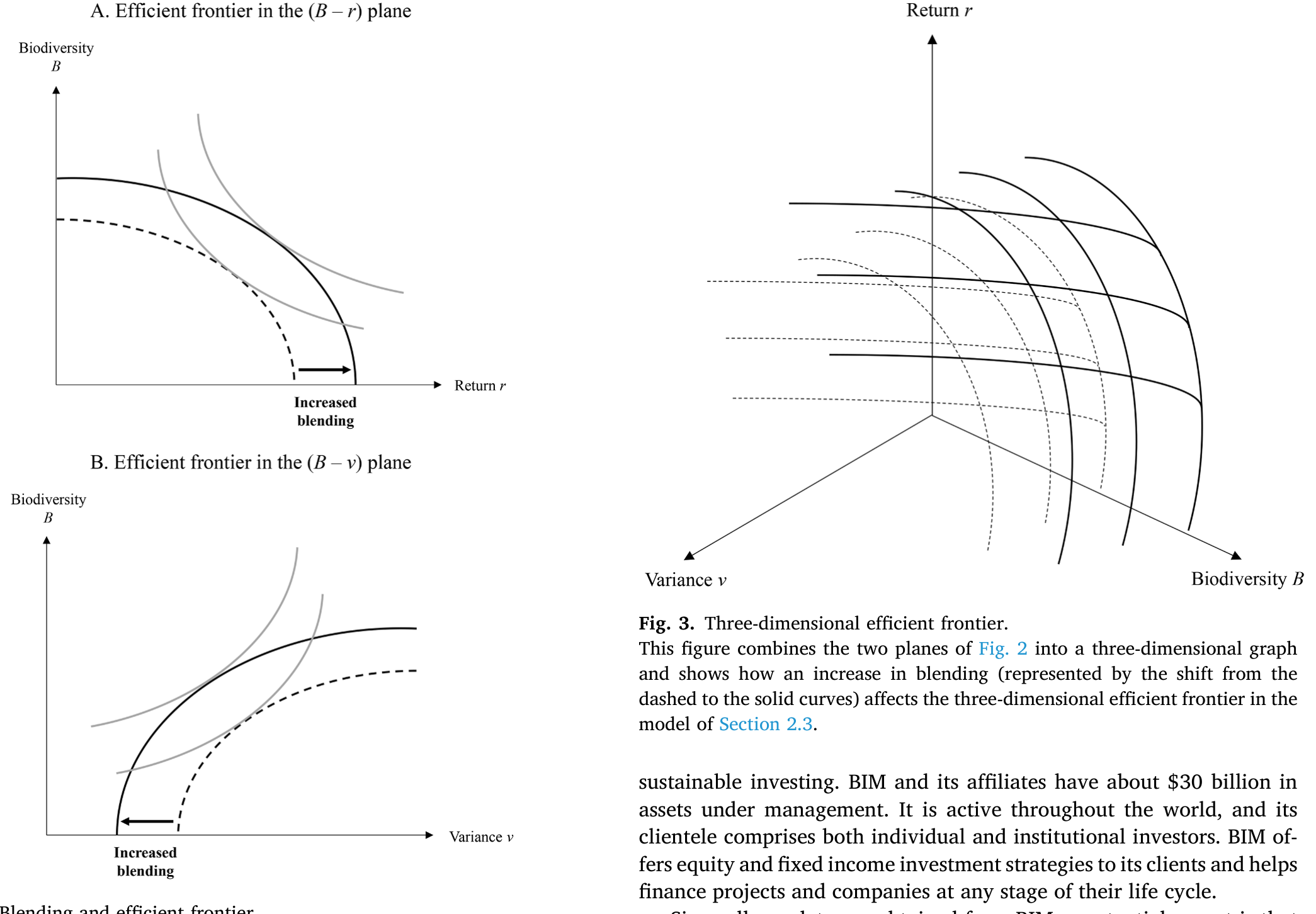

4 真正核心的一步:一个三维的有效前沿

这就是模型登场的地方。作者构建了一个非常克制的 均值—方差 (mean-variance) 组合选择模型,把上面那套直觉「钉」成了一个清晰的几何图像。

设想一组项目,每个项目 \(j\) 由三个数刻画:期望收益 \(\mu_j\)、收益方差 \(\sigma_j^2\)、以及生物多样性影响 \(b_j\)。一个均值—方差投资者,对项目的评价是经典的那把尺子:

$$ U_j = \mu_j - \frac{\gamma}{2}\,\sigma_j^2 $$

其中 \(\gamma\) 是风险厌恶系数。到这里都还是标准资产组合理论。论文真正的巧思,在于它如何刻画「混合融资」这个动作。作者假设:私人资本可以与优惠性资本按某个混合程度 (degree of blending) \(\lambda\) 混合,而提高 \(\lambda\) 会抬高项目的期望收益、压低其方差,却不改变它的生物多样性影响 \(b_j\)。

把这层机制塞进效用函数,最核心的那个方程就长这样:

为什么这个「\(b_j\) 不变」的假设如此关键?因为它把问题干净地降了一维。既然混合融资只在「风险—收益」平面上移动项目、而不触碰生物多样性影响,那么对任意给定的影响力水平 \(b\),我们都可以问:把 \(\lambda\) 调到多大,才能让这个项目的 \((\mu, \sigma)\) 越过私人投资者愿意进场的那道门槛?

于是结论顺理成章地浮现:混合融资扩张了有效前沿。那些原本因为风险收益太差、被挤在有效集之外的高影响力项目,借助 \(\lambda\) 被「推」了进来。

Figure 2: Blending and efficient frontier. Since all our data are obtained from BIM, a potential caveat is that

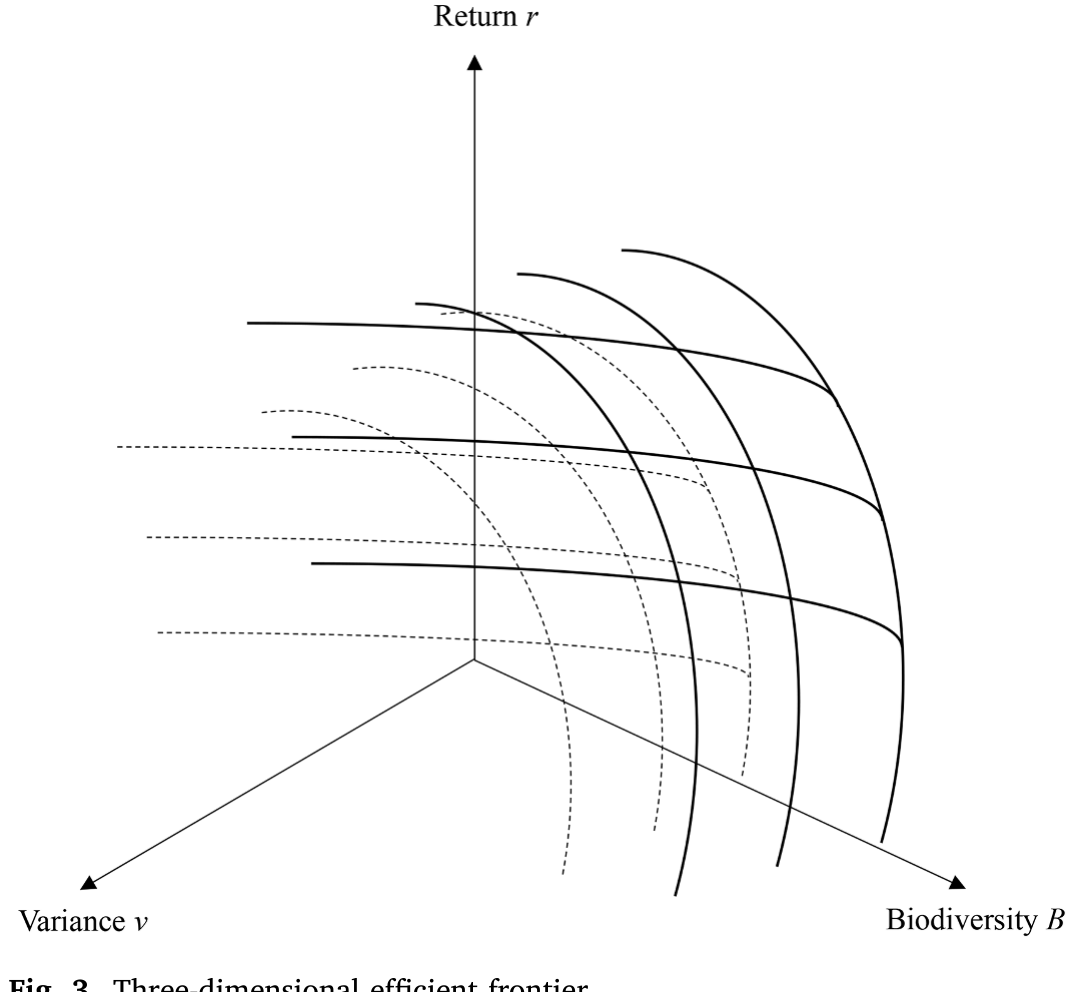

把这层逻辑再叠加上生物多样性影响那一维,得到的就是论文的标志性图像——一个 三维「风险—财务收益—生物多样性收益」前沿。它说的是:你不可能三样都要到极致;在既定的风险与影响力下,财务收益有上限;想多要一点影响力,往往要在风险收益上让步,而让步的那部分,正是混合融资要去填的坑。

Figure 3: Three-dimensional efficient frontier

论文还做了一个我个人很喜欢的扩展:生物多样性投资面临更高的 模糊性 / 奈特不确定性 (Knightian uncertainty / ambiguity)——因为大家对这些变现机制不熟、又缺乏历史业绩。模糊性越高,就越需要「摸底 (fact-finding)」(跑试点、做概念验证、建立基线),而这恰恰可以由优惠性资本来出钱。结论是:模糊性越高,混合融资越有吸引力。这把「混合融资」从单纯的「补贴」升级成了「为信息付费」——一个更深刻的金融功能。

5 数据:33 笔交易,一扇罕见的窗

理论再漂亮,也得有数据。而这正是这个领域最稀缺的东西。

作者拿到了一家他们出于保密称为 「生物多样性投资管理人」(Biodiversity Investment Manager, BIM) 的头部机构的专有数据库。样本是 BIM 在 2020–2022 年间完成的全部 33 笔生物多样性融资交易。别嫌少——在这个几乎没有公开数据的领域,能拿到交易级、且包含预期生物多样性影响、交易结构、预期财务回报(IRR)、财务风险的逐笔信息,已经是极其难得的一扇窗。

更妙的是,BIM 还给了作者一批被否决的项目——那些曾被考虑纳入组合、最终却没进来的交易。这相当于给了一个天然的对照组,让我们能看到「门槛」到底长什么样。

6 于是反转出现:钱往哪儿走,是有规律的

把这 33 笔交易摊开,几个事实清晰得让人意外。

第一,约 60% 的交易由纯私人资本完成,剩下约 40% 是混合融资。两条腿都重要,谁也替代不了谁。

第二,也是最点睛的一笔:期望财务回报更高的交易,倾向于走纯私人资本——它们的平均预期 IRR 是 15%,而混合融资交易只有 12%。但纯私人资本的项目规模更小,生物多样性影响也更小。反过来,那些规模更大、影响力更雄心勃勃的项目,更多采用混合融资;它们的预期回报更低,但风险也更小(以偏离预期 IRR 的潜在幅度衡量)。

这正是模型预言的画面:混合融资通过去风险,改善了这些项目的风险—收益权衡,从而把它们「推」到了对私人投资者有吸引力的位置。利润丰厚的项目,纯私人资本就能消化,但它们影响力小;影响力大的项目利润薄,却能靠混合融资「够」到私人投资者。一个财务收益与生物多样性影响之间的权衡,跃然纸上。

第三,再看那批被否决的项目。和进了组合的相比,它们一开始就更不赚钱、影响力也更低。这说明两件事:(i) 交易得先迈过某个风险—收益门槛,才谈得上吸引私人投资者;(ii) 而生物多样性影响也得足够大,混合融资才用得上。换句话说,对于给定的影响力,混合融资并非万能——如果项目原始的(混合之前的)风险收益太差,再怎么「推」也推不到水面上。

于是作者落到了一个相当克制、也相当诚实的结论上:私人资本(无论单独还是混合形式)都不是对抗生物多样性危机的「银弹」。它能帮忙缩小融资缺口,是工具箱里有用的一件,但它不太可能替代有效的公共政策。这一点,和「卖掉一只脏股票就能拯救世界」的天真想象恰成对照(关于撤资到底有没有用、成本几何,可参见《卖掉一只「脏」股票,真能改变世界吗?》)。

7 文献脉络

这篇论文站在两条河流的交汇处。

一条源自环境经济学。早在世纪之交,Heal(2000)的《Nature and the Marketplace》就在追问如何「捕获」生态系统服务的价值,随后 Heal(2003, 2004)提出了「捆绑生物多样性」这一关键思想——它正是本文「变现机制」的理论母体。到了 Dasgupta(2021)那部影响深远的《生物多样性经济学评论》,这条脉络达到了一个集大成的高点,把生物多样性作为公共品的供给难题摆到了全球政策的中心。

另一条源自可持续金融,而它此前几乎全部的注意力都给了气候:碳风险是否被定价(Bolton & Kacperczyk, 2021, 2023)、绿色债券(Flammer, 2021)、气候风险与机构投资者(Krueger et al., 2020;Ilhan et al., 2023)、绿色收益的来源(Pastor et al., 2022)。与此并行的,是影响力投资这一支:它的实现机制(Barber, Morse & Yasuda, 2021;Geczy et al., 2021)、以及投资者是否真在乎影响力(Heeb et al., 2023)。

直到最近,金融学才开始把目光转向生物多样性本身——但起步处几乎都在「定价」一侧:生物多样性风险如何影响股价(Giglio et al., 2023;Garel et al., 2024;Coqueret et al., 2025;Xiong, 2023)。而 Karolyi 和 Tobin-de la Puente(2023)的「征集令」点破了真正的空白:没有人研究私人资本该如何中介化地流向生物多样性。

本文恰好补上的,就是这块拼图——它不在「风险定价」一侧,而在「融资结构」一侧,第一次用真实交易数据刻画了私人资本进入自然保护的微观机制。它和作者团队自己的工作(Flammer, Giroux & Heal, 2024 的「Blended Finance」工作论文)一脉相承,是把混合融资这个一般性工具,落到生物多样性这个最棘手的公共品场景上的一次实证落地。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和「影响力投资」(impact investing) 到底有什么区别?

论文专门用一节做了对比。粗略地说,影响力投资强调投资者主动让渡财务回报去换取社会/环境影响;而生物多样性金融的核心是变现——先把保护变成一门能产生财务现金流的生意,混合融资只是用公共资本去改善风险收益、而非要求投资者牺牲回报。前者偏「偏好」,后者偏「工程」。当然两者高度重叠:在意第三类「非财务生物多样性回报」的,正是影响力投资者。

Q:混合融资是不是只是「补贴」的花式包装?会不会反而挤出公共资金?

这是最该警惕的质疑。论文的回答是:混合融资的价值不止于补贴,更在于去风险和为信息付费(资助 fact-finding)——它动的是风险与不确定性,而非单纯送钱。但「会不会挤出本可直接用于保护的公共资金」「私人回报是否来自对公共补贴的套利」,论文用

33笔交易回答不了,这是它诚实承认的局限。

Q:「三维前沿」听上去很花哨,实证上凭什么说它真的存在?

靠三组相互印证的事实:(i) 高 IRR(

15%)项目走纯私人、低 IRR(12%)高影响力项目走混合;(ii) 混合融资项目回报低但风险也低,符合「去风险换影响力」;(iii) 被否决项目在「不赚钱」和「影响力低」两端都更差,勾勒出前沿的「门槛」。这是描述性证据的相互佐证,而非因果识别。

Q:只有 33 笔交易、还来自单一机构,结论可信吗?

作者非常坦白:这是个小样本,且都是 BIM 一家的交易,存在样本选择问题(数据本身就来自一个「成功的」机构)。他们把这篇定位为「理解生物多样性金融的第一步」,并明确寄望于未来更大的数据集。读者应把它当作开拓性的事实记录,而非已被反复验证的规律。

Q:这些数字大多是「事前」(ex-ante) 的预期 IRR,靠谱吗?

这是另一个硬约束。由于交易仍在存续,作者主要依赖交易完成时点的事前预测,事后业绩信息有限(论文用 Figure 6 做了初步呈现)。预期 IRR 与最终实现回报之间的差距,尤其在这个缺乏历史业绩、模糊性高的领域,完全可能很大。

Q:把生物多样性「变现」,会不会反而激励了漂绿?

值得担心。论文也提到,碳信用与生物多样性信用本身在度量、估值与漂绿上争议重重(Bloomberg, 2022;The Guardian, 2023;West et al., 2023)。一旦「保护」能变现,就可能诱导出名不副实的信用。这恰恰说明,私人资本需要可信的度量与公共监管来约束,再次呼应了「私人资本替代不了公共政策」这一结论。

(b) 几个可能的研究问题与提案

1. 生物多样性风险与公司债定价、流动性。

【经济故事】现有的「生物多样性定价」文献几乎全在股票一侧(Giglio et al., 2023;Garel et al., 2024)。但对暴露于自然风险的行业(农业、渔业、林业、保险),冲击首先砸的是违约风险和信用利差,债券应当比股票更敏感。【可行性】中。需要把企业层面的生物多样性足迹/暴露度(可借 TNFD 框架或文本度量构造)匹配到

TRACE的公司债成交与利差上;识别可用自然灾害/物种红色名录更新等准外生事件做事件研究。难点在度量指标的可信度。

2. 主权生物多样性债券里的外资持有人。

【经济故事】债务换自然 (debt-for-nature swaps)、犀牛债、主权海洋债——这些工具的买方结构、尤其是外资机构持有人的进出,可能决定其定价与二级市场流动性。这与我自己关心的「外资持有人 × 信用市场流动性」高度契合。【可行性】中。需要逐笔搜集主权生物多样性债券的发行与持有数据(较碎,但 BIOFIN、OECD 等有部分披露),识别上可比对相近期限的普通主权债。

3. 优惠性资本的「去风险」能否在二级信用市场被度量出来?

【经济故事】本文模型说混合融资压低了私人档的方差。如果某些混合融资项目对应可交易的信用工具,那么 seniority/担保结构应当在利差和回收率预期上留下可观测的「去风险溢价」。【可行性】低到中。瓶颈是这类交易绝大多数是私募、非公开,缺乏二级价格;可先在有公开评级的少量混合融资基金上做探索性分析。

4. 自然相关披露 (TNFD) 与机构投资者的组合再平衡。

【经济故事】类比气候风险披露的研究(Ilhan et al., 2023),TNFD 的推行会不会让机构投资者系统性地调整对高自然暴露企业的持仓,从而改变这些企业股票/债券的需求与流动性?【可行性】中。需要 13F/持仓数据叠加企业自然暴露度,识别可用 TNFD 分阶段采用作为冲击。这是把本文「融资侧」的故事,接回「二级市场需求侧」的一条自然路径。

9 我的判断

先说贡献。这篇论文最大的价值,不在某个精巧的识别,而在它第一个把「生物多样性金融」从一句口号,落成了可观测的微观结构——变现机制的分类、混合融资的去风险工具箱、以及那个干净的三维前沿框架,加上一份在这个领域近乎绝无仅有的交易级数据。在一个连「有没有数据」都成问题的领域,把基本事实摆清楚,本身就是重要的学术公共品。它对 Karolyi 和 Tobin-de la Puente(2023)那声呼吁,是一个扎实的回应。

再说担忧。识别上,这篇本质是描述性的:33 笔交易、单一机构、以事前预期为主、且数据天然来自一个「成功者」。「高影响力项目用混合融资」既可能是模型说的去风险机制,也可能只是 BIM 这家机构的偏好或所处细分市场的产物——我们没有反事实。三维前沿是一个自洽且优美的解释,但还谈不上被因果地证实。

我最想看到的后续有两条。其一,事后业绩:等这些交易走完生命周期,预期 IRR 和真实回报差多少?那个 15%/12% 的差距能不能站得住?其二,走向信用与外资市场:把这套「融资结构」的洞见,接到可交易的主权/公司信用工具上去,看外资持有人和流动性如何回应自然风险。生物多样性金融真正要长大,迟早得在二级市场里被定价、被交易、被流动性检验——而那,恰是更值得我们这些做信用市场的人盯住的地方。

参考文献

- Barber, B. M., Morse, A., & Yasuda, A. (2021). Impact investing. Journal of Financial Economics 139(1), 162–185.

- Barrett, S. (2022). A biodiversity hotspots treaty: the road not taken. Environmental and Resource Economics 83(4), 937–954.

- Bolton, P., & Kacperczyk, M. T. (2021). Do investors care about carbon risk? Journal of Financial Economics 142(2), 517–549.

- Bolton, P., & Kacperczyk, M. T. (2023). Global pricing of carbon-transition risk. Journal of Finance 78(6), 3677–3754.

- Coqueret, G., Giroux, T., & Zerbib, O. D. (2025). The biodiversity premium. Ecological Economics 228, 108435.

- Dasgupta, P. (2021). The Economics of Biodiversity: The Dasgupta Review. HM Treasury, London.

- Flammer, C. (2021). Corporate green bonds. Journal of Financial Economics 142(2), 499–516.

- Flammer, C., Giroux, T., & Heal, G. M. (2024). Blended finance. NBER Working Paper 31022.

- Flammer, C., Giroux, T., & Heal, G. M. (2025). Biodiversity finance. Journal of Financial Economics 164, 103987.

- Garel, A., Romec, A., Sautner, Z., & Wagner, A. F. (2024). Do investors care about biodiversity? Review of Finance 28(4), 1151–1186.

- Geczy, C. C., Jeffers, J., Musto, D. K., & Tucker, A. M. (2021). Contracts with (social) benefits: the implementation of impact investing. Journal of Financial Economics 142(2), 697–718.

- Giglio, S., Kuchler, T., Stroebel, J., & Zeng, X. (2023). Biodiversity risk. NBER Working Paper 31137.

- Heal, G. M. (2000). Nature and the Marketplace: Capturing the Value of Ecosystem Services. Island Press, Washington, DC.

- Heal, G. M. (2003). Bundling biodiversity. Journal of the European Economic Association 1(2–3), 553–560.

- Heal, G. M. (2004). Economics of biodiversity: an introduction. Resource and Energy Economics 26(2), 105–114.

- Heeb, F., Kölbel, J. F., Paetzold, F., & Zeisberger, S. (2023). Do investors care about impact? Review of Financial Studies 36(5), 1737–1787.

- Karolyi, G. A., & Tobin-de la Puente, J. (2023). Biodiversity finance: a call for research into financing nature. Financial Management 52(2), 231–251.

- Krueger, P., Sautner, Z., & Starks, L. T. (2020). The importance of climate risks for institutional investors. Review of Financial Studies 33(3), 1067–1111.

- Pastor, L., Stambaugh, R. F., & Taylor, L. A. (2022). Dissecting green returns. Journal of Financial Economics 146(2), 403–424.

- Starks, L. T. (2023). Sustainable finance and ESG issues: values versus value (presidential address). Journal of Finance 78(4), 1837–1872.

- TNC (2020). Closing the Nature Funding Gap: A Finance Plan for the Planet. The Nature Conservancy, Arlington, VA.

- WWF (2022). Living Planet Report 2022. World Wildlife Fund, Washington, DC.