给基准做体检:LIBOR 退场之后,谁更「干净」?

本文读的是 Brugler, Khomyn & Putniņš (2025, Journal of Financial Economics):他们用一个状态空间模型,把每一个利率基准的报价拆成「信息」与「噪声」两部分,再去丈量 LIBOR 和它的替代品 ARR 谁更干净。结论是——五种货币里有四种,转向以真实交易为基础的 ARR 之后基准变得更安静了;唯独美元的 SOFR 是个例外,它反而吵得多,每年因此被「错配」掉的财富以十亿美元计。

1 引言:一个被几百万亿美元压着的小数点

先说一个让人有点眩晕的数字。在美国,挂钩 LIBOR 的合约规模(截至 2020 年第四季度)超过 223 万亿美元,是同年美国 GDP(21 万亿美元)的十倍还多。换句话说,全世界有难以计数的利率互换、期货、远期、期权,以及普通人的房贷和企业的循环信贷,都把自己的现金流「钉」在一个每天早上 11:55(伦敦时间)由几家银行报出来的小数点上。

这就引出一个朴素到几乎被所有人忽略的问题:这个小数点,准吗?

费雪·布莱克(Fischer Black)在 1986 年那篇著名的《Noise》里留下一句被反复引用的话——「噪声让金融市场得以存在,但也让它变得不完美」。基准价格恰恰是这句话最赤裸的舞台。一个好的基准能提高整体福利、促进资源有效配置、降低市场参与者的成本(Duffie et al., 2017);可一个被操纵、或干脆因为底层交易太稀薄而抖个不停的基准,会把风险定价搞乱,把财富在毫不知情的合约对手之间悄悄挪来挪去。

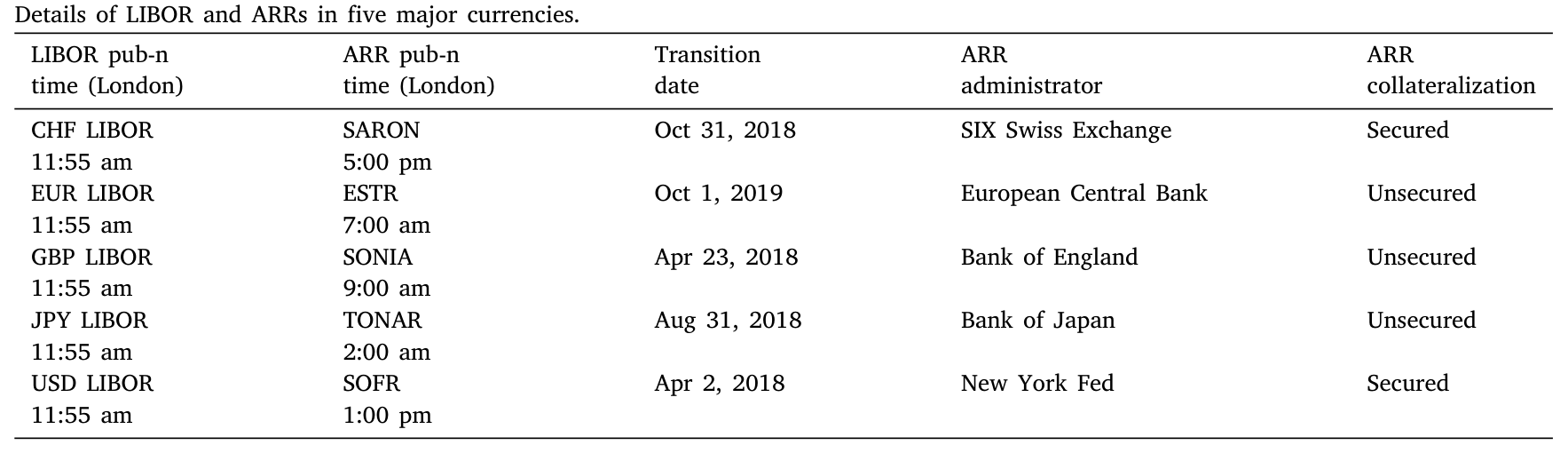

我们都知道 LIBOR 出过事。2012–2015 年的一连串操纵丑闻,加上 2008 金融危机后银行间无担保拆借市场的持续萎缩,最终促使各国央行、IOSCO 和国际清算银行联手,在 2021 年底之前把 LIBOR 送进历史,换上一批所谓的 替代参考利率(alternative reference rates, ARR):瑞郎的 SARON、欧元的 ESTR、英镑的 SONIA、日元的 TONAR、美元的 SOFR。

故事到这里,叙事是顺理成章的:旧基准靠「问几家银行你今天大概借得到几个点」(submission-based),新基准靠「看真实成交了多少」(transaction-based);后者更难操纵、底层更扎实,所以理应更好。但「更好」是一句口号,还是一个可以被测量的量? 这正是这篇论文要钉死的地方。

Table 1

2 真正关键的一步:把价格拆成「信息」与「噪声」

要回答「基准好不好」,作者没有去做问卷,也没有去比谁离央行政策利率更近。他们做了一件更本质的事——把一个基准的报价,分解成两个互相正交的部分。

直觉是这样的。任何一个隔夜利率,背后都有一个我们看不见的、真实的「有效利率」(efficient rate)。它像一个无形的水位,随着市场对隔夜无风险资金成本的看法而真实地涨落。我们每天观测到的基准报价,则是这个真实水位,再叠加上一层临时的、会回归的扰动——可能来自流动性紧张、抵押品供求、报价方法的瑕疵。前者是信息,是值得被合约钉住的东西;后者是噪声,是纯粹的干扰。

这里的核心是一个识别上的假设:噪声与信息互不包含——噪声项里没有关于真实利率走向的任何信息,反之亦然。正是这个正交性,让卡尔曼滤波(Kalman filter)能把两者干净地分开。

作者借用的工具,是 Menkveld et al. (2007) 用来研究跨市场价格发现的那套 状态空间模型(state-space model)。一个货币里,LIBOR 和它对应的 ARR 在同一天、但不同时刻报价(比如欧元 ARR 是早上 7:00,欧元 LIBOR 是 11:55),它们其实是同一个真实利率在一天里被「顺序地」量了两次。

3 模型:一步步把噪声逼出来

我们先看那个看不见的真实利率。它遵循一个带时变波动率的随机游走(random walk):

$$m_{t,\tau+1} = m_{t,\tau} + w_{t,\tau}, \qquad w_{t,\tau}\sim\big(0,\ \sigma^2_{w\tau}\big)$$

这里 \(t\) 是「天」,\(\tau\) 标记一天之内的不同报价时段。\(w_{t,\tau}\) 是真实利率的更新,它的方差 \(\sigma^2_{w\tau}\) 可以随时段不同而不同——这恰好对应「同一天里不同时刻报出的基准,承载的新信息可能不一样多」。

接着,每一个观测到的基准报价,是真实利率加上一个定价误差:

$$y_{t,\tau} = m_{t,\tau} + s_{t,\tau} = m_{t,\tau-1} + w_{t,\tau-1} + s_{t,\tau}, \qquad s_{t,\tau}\sim N\big(0,\ \sigma^2_{s\tau}\big)$$

把它展开成右边那一行,这篇论文最核心的一块积木就摆在眼前了——观测值 = 上一期真实水位 + 真实更新 + 噪声。我们用一张带标注的卡片把它讲透:

把它写成标准的状态空间形式(令 \(s=t,\tau\) 为统一的时间索引),状态方程与观测方程是:

$$m_{s+1} = m_s + w_s$$

$$\mathbf{y}_s = I_2\times m_s + \varepsilon_s$$

这里有个很巧的处理:观测向量 \(\mathbf{y}_s\) 有两个元素(LIBOR 与 ARR),但在任一时段只有一个被真正观测到,另一个按构造是缺失值。卡尔曼滤波天然能处理这种缺失——它正是「顺序报价」这个场景的天作之合,而不需要像向量自回归(VAR)那样硬把一天切成等长的子区间。论文进一步在观测方程里加了一个常数项 \(\boldsymbol\mu\)(吸收两个基准之间因信用/流动性差异造成的固定利差)和一组控制变量 \(\beta'\mathbf{x}_t\)(央行政策利率、国债收益、CDS 利差等):

$$\mathbf{y}_s = \boldsymbol\mu + I_2\times m_s + \beta'\mathbf{x}_{t} + \varepsilon_s$$

估计出来的两个方差 \(\sigma^2_{w\tau}\)(信息)和 \(\sigma^2_{s\tau}\)(噪声),就是评判基准质量的全部原料。作者由此定义了三个量。信息份额(information share)衡量某个基准贡献了多少真实利率的变动:

$$IS_\tau = \frac{\sigma^2_{w\tau}}{\sum_{i=1}^{N}\sigma^2_{wi}}$$

噪声份额(noise share)则是某个基准的噪声,占同一货币里全部基准(LIBOR 与 ARR)噪声总和的比例——这是一个「币内归一化」,刻意把那些与报价方法无关的因素(比如各币种隔夜市场本身的差异)约掉,只留下方法论之间的相对噪声:

$$NS_\tau = \frac{\sigma^2_{s\tau}}{\sum_{i=1}^{N}\sigma^2_{si}}$$

最后还有一个信息噪声比(information-to-noise ratio):

$$IN_\tau = \frac{\sigma^2_{w\tau}}{\sigma^2_{w\tau}+\sigma^2_{s\tau}}$$

在动用真实数据之前,作者先用蒙特卡洛模拟造了一批「真值已知」的基准序列,验证这套方法能把 \(IS\)、\(NS\)、\(IN\) 准确地还原出来。这一步看似程序化,却是整篇论文可信度的地基——如果模型连自己造的数据都还原不了,后面所有的「噪声」就都成了模型的噪声。

4 数据

样本是五种货币(CHF、EUR、GBP、JPY、USD)的隔夜(O/N)利率,之所以取隔夜,是因为它正好和五个 ARR 的期限对齐。LIBOR 与 ARR 的日度数据来自 Factset。主样本从各币种转换里程碑的两年前开始,到 2021 年 12 月 31 日 LIBOR 停止发布为止(美元因 SOFR、欧元因 ESTR 都是全新的 ARR,没有「转换前」数据,故只有转换后估计)。观测单位是「币种 × 报价时段」的日度利率,每个币种分别估计一套模型。

5 主要结果:四个安静的,和一个吵闹的

首先,是符合直觉的那一半。 在五种货币里的四种——瑞郎 SARON、欧元 ESTR、英镑 SONIA、日元 TONAR——ARR 的噪声份额都低于对应的 LIBOR。也就是说,从「问银行」转向「看成交」,确实让基准变安静了。这印证了 Duffie and Dworczak (2021) 在理论上对「以交易为基础的基准」的偏爱。

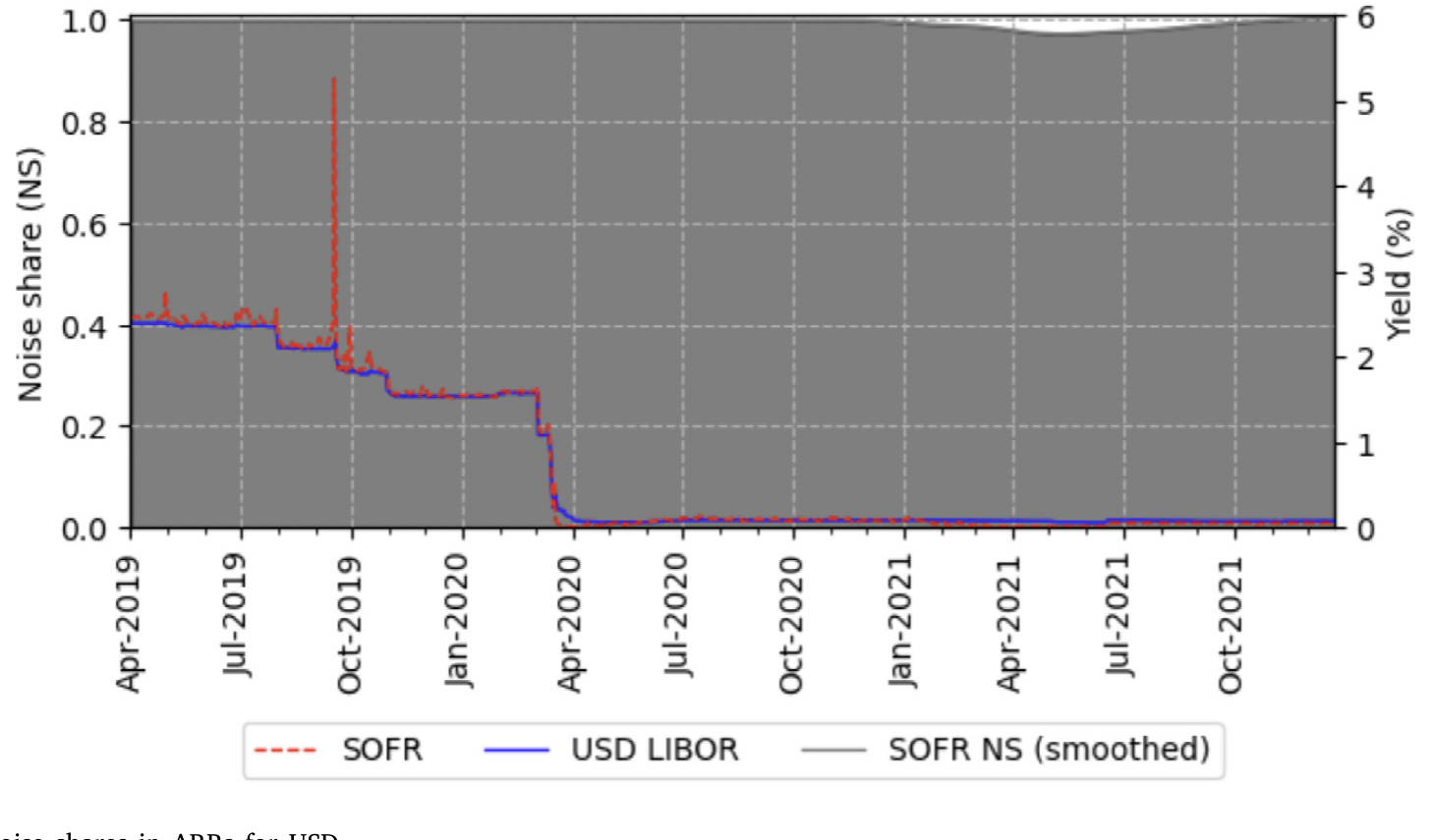

接着,一个自然的问题是:那美元呢? 毕竟美元市场是这一切的中心。于是反转出现了。 美元的新基准 SOFR,不但没有比美元 LIBOR 更干净,反而吵得多。原因藏在它的设计里:和其他几个无担保的隔夜利率不同,SOFR 建立在以美国国债为抵押的有担保回购交易之上。这让它对抵押品的供求极其敏感——数据里有 SOFR 在单日内跳升超过一整个百分点、然后第二天又回落的例子。这种暴跳显然不是隔夜资金真实成本的变化,而是赤裸裸的噪声。

Figure 3: LIBORs, ARRs, and noise shares in ARRs for USD

这正是这篇论文最有意思的地方:它没有满足于「新的就是好的」这种叙事,而是用同一把尺子量出了一个反例。SOFR 之所以特殊,本质上是它把一个「无风险」的利率,建在了一个会因抵押品紧张而抽搐的市场上。(关于「无风险市场」里其实远不太平、做市商的风险约束如何反噬价格,可参见《无风险市场里的风险厌恶:是谁给做市商系上了「风险限额」这根绳》。)

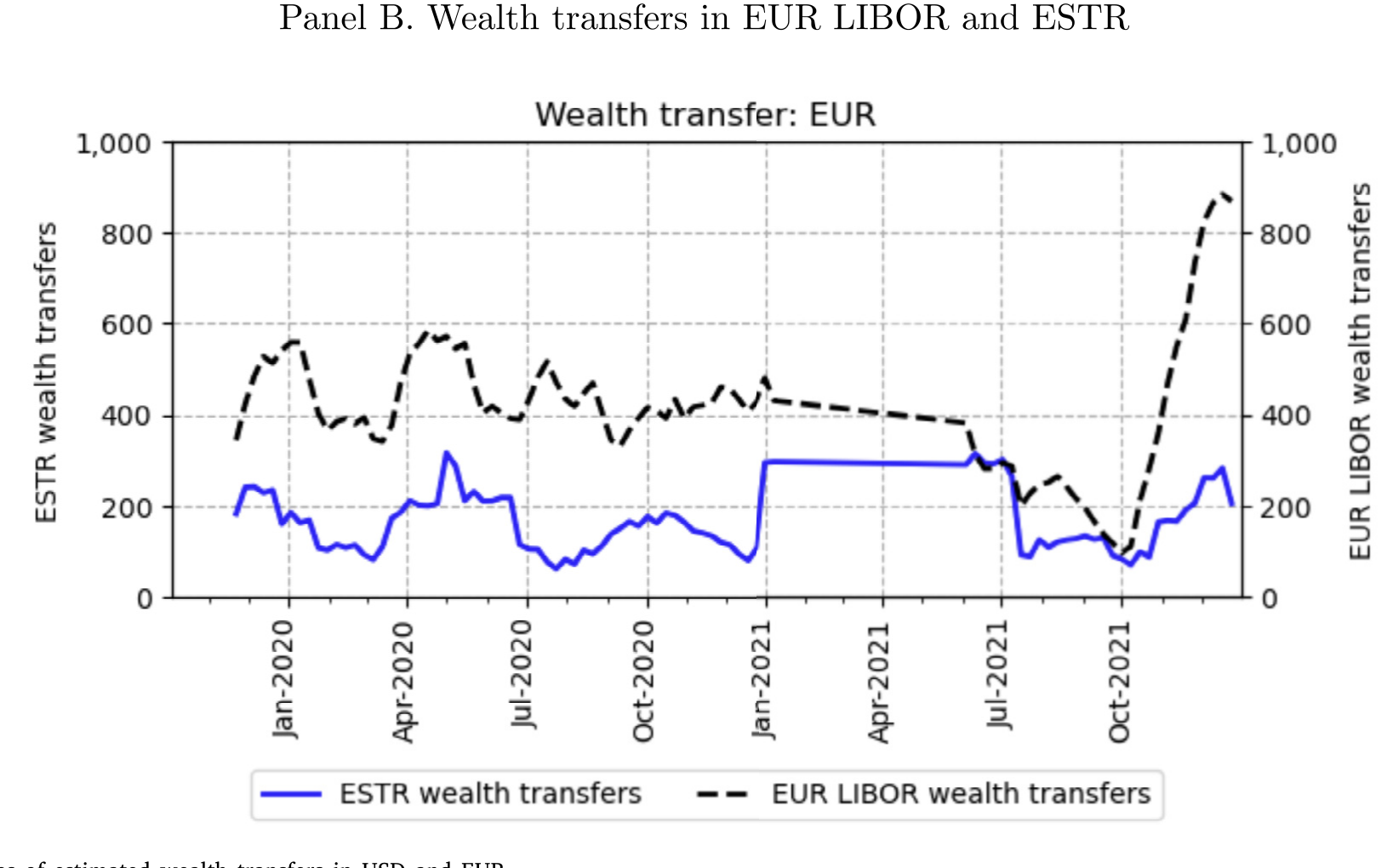

然后,真正关键的一步在于:把噪声换算成钱。 噪声份额是个无量纲的比例,听上去很抽象。作者于是把每天估计出的噪声分量,乘上当天钉在该利率上的隔夜利率互换(overnight interest rate swap, OIS)的名义本金,得到「因噪声而在合约对手之间错配的财富」。结果相当惊人:如果 2020 年所有 OIS 都钉在 LIBOR 上,一年里会有约 770 亿美元仅仅因为基准噪声而易手;如果换成 ARR,大多数货币的数字会变小,但全局合计反而更大——约 1660 亿美元,原因正是 SOFR 那异常高的噪声。这些数字已经按多空头寸轧差(entity-netted notional)做了调整。换算成比例,用 ARR 时这部分年度财富转移约等于 OIS 未平仓名义本金的 0.38%。

Figure 4: The time series of estimated wealth transfers in USD and EUR

最后,论文给出了一个让政策制定者能直接拿走的结论:好的改革确实能压住噪声。 最干净的例子是英镑 SONIA——在 2018 年 4 月 23 日的 SONIA 改革之后,它的噪声份额从 54.7% 一路降到 11.7%。这次改革做了两件事:扩大参考市场(让基准建立在更大的成交量之上)、并引入了截尾均值(trimmed mean,剔除极端报价)。当然,作者也诚实地提醒,许多设计选择都是权衡:参考市场扩大能带来流动性,但若同时引入了异质性过强的交易,反而可能添乱。

值得一提的是,ARR 的「更安静」也不是免费的午餐。LIBOR 里本来含有银行信用风险成分,市场承压、银行信用恶化时 LIBOR 会上行,帮银行把融资风险转嫁给借款人(Kirti, 2022);而「无风险」的 SOFR 在市场承压时反而下行,会诱使借款人恰恰在银行融资成本飙升时去支取授信额度(Duffie et al., 2022)。从政策角度看,这些代价要和本文量化出来的定价效率收益、以及防操纵的初衷,放在同一架天平上称。

6 文献脉络

这条线的源头,是布莱克 1986 年那句关于「噪声」的断言——金融市场离不开噪声,却也因噪声而不完美。把这句哲学命题变成可估计的计量框架,靠的是市场微观结构这一支:Hasbrouck (1995) 的信息份额(information shares)给了「价格发现贡献」一个量化定义;而 Menkveld et al. (2007) 把状态空间模型用到跨市场、跨时段的价格发现上,正是本文方法论的直接祖先。

另一条线来自基准设计本身的理论与政策讨论。Duffie and Stein (2015) 指出 LIBOR 操纵丑闻凸显了改革的必要;Duffie et al. (2017) 与 Duffie and Dworczak (2021) 进一步搭起「稳健基准设计」「最优基准设计」的理论骨架,主张用基于交易的基准替代基于报价的 LIBOR。实证那一侧,Schrimpf and Sushko (2019) 给了新基准一篇导论,Klingler and Syrstad (2021) 讨论 LIBOR 替代品是否更好,Indriawan et al. (2021) 发现 SOFR 比 LIBOR 更贴近美联储政策目标,Fassas (2021) 则用 Hasbrouck (1995) 的信息份额研究美国货币市场的价格发现。还有一支关心如何从隔夜 ARR 构造出向前看的期限利率(Bai et al., 2022;Heitfield and Park, 2019;Skov and Skovmand, 2021)。

本文的位置,是把这两条线合流:它既不是纯理论的「最优基准应该长什么样」,也不只是「新基准是否更贴近政策利率」,而是第一次把所有主要货币的 LIBOR 与 ARR 的信息/噪声含量逐一量出来,并据此估计噪声造成的财富转移。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「噪声份额」和我们熟悉的「波动率」是一回事吗?

不是。波动率把真实利率的变动和临时扰动混在一起,而噪声份额只抓后者——它是定价误差方差 \(\sigma^2_{s\tau}\) 在币内的归一化。一个基准可以波动很大却几乎没有噪声(因为底层真实利率本就在剧烈变化),也可以水位很稳却噪声很高(报价方法在抖)。这正是状态空间分解的价值所在。

Q:把 LIBOR 和 ARR 放进同一个状态空间、假设它们共享一个「真实利率」,这合理吗?毕竟 SOFR 是有担保的、含义不同。

这是识别上最值得追问的一点。作者的处理是:用常数项 \(\boldsymbol\mu\) 吸收两者之间因信用/流动性差异造成的固定利差,再用控制变量吸收时变的信用与流动性效应。所以模型并非假设两者数值相等,而是假设它们围绕同一个隔夜真实水位上下波动。但若 SOFR 与无担保利率之间的利差本身是随机、时变且持续的,这种「固定利差 + 控制变量」的设定就可能把一部分真实的结构差异错记成噪声——这也是 SOFR 噪声偏高需要谨慎解读的原因之一。

Q:那么 SOFR「更吵」,会不会只是模型把抵押品市场的真实信息误判成了噪声?

有这个风险,但数据里单日跳升一个百分点又迅速回落的形态,更像临时的供求挤压而非持久的信息——它满足噪声「会回归」的特征。不过作者也明确承认,SOFR 的高噪声有相当部分来自其有担保设计,这究竟该算「方法缺陷」还是「真实反映了回购市场状况」,本身就有解读空间。

Q:770 亿 vs. 1660 亿这种财富转移数字,是「净损失」吗?

不是社会净损失,而是转移——一方的损失是另一方的所得,零和。它衡量的是噪声把财富在合约对手之间随机挪动的规模,反映分配上的不公与定价的不精确,而非烧掉的总福利。但分配本身有代价:它干扰风险定价、削弱风险有效配置的能力。

Q:本文研究的是隔夜利率,可现实中大量合约用的是期限利率(term rate),结论还适用吗?

适用。作者指出,任何基于 ARR 构造的期限利率,其计算都要用到隔夜利率,因此隔夜利率里的噪声会传导进期限利率。换句话说,对隔夜 ARR 噪声的判断,可以外推到期限 ARR。

Q:为什么英镑 SONIA 的改革效果这么干净,能从 54.7% 砍到 11.7%?

因为它同时动了两个最直接的杠杆:扩大参考市场(成交量上去了,单笔异常报价的权重就下来了)和截尾均值(直接砍掉极端值)。这恰好对应噪声的两个来源——样本太薄、和尾部太肥。这也是全文给基准设计者最实用的一条经验。

(b) 几个可能的研究问题与提案

1. 把这套「信息/噪声分解」搬到公司债基准上。

【经济故事】公司债没有一个像 LIBOR 那样的中心化日度基准,但评估服务商(如 ICE、Bloomberg)每天给海量债券打「评估价」(evaluated price),它们被广泛用于基金估值与抵押品计算。这些评估价里有多少是信息、多少是噪声?噪声又会通过基金 NAV 造成多大的隐性财富转移? 【可行性】中。隔夜回购与利率市场的高频数据相对干净,公司债则交易稀疏、报价非连续,状态空间里「缺失观测」会多得多,识别更吃力。需要 TRACE 成交 + 多家评估价的面板,识别上可借鉴本文的多源序列设定。

2. 外资持有人结构与基准噪声。

【经济故事】当一个市场的边际定价者越来越多是跨时区的外资,隔夜基准在「本地白天」与「海外白天」两个时段的噪声可能系统性不同。把本文的「分时段方差 \(\sigma^2_{w\tau}\)」按持有人结构切开,也许能识别出「谁在场」如何改变价格发现。 【可行性】中偏低。需要把基准报价时段与跨境持仓/资金流数据对齐,后者频率低、归属难,识别外资份额的外生变动是关键难点。

3. 抵押品供求冲击如何注入 SOFR 噪声。

【经济故事】既然 SOFR 的高噪声源于有担保回购,那么国债供给冲击(如季末、拍卖结算日、债务上限事件)应当能在 SOFR 噪声份额上留下可识别的脉冲。这把「基准噪声」和「国债市场流动性」直接连了起来。 【可行性】高。回购量、国债拍卖日历、季末时点都是公开高频数据,可用事件研究或带日历哑变量的设定,把噪声份额的跳升归因到具体的抵押品事件。(与《一张资产负债表,两个市场:当国债拍卖悄悄挤掉了 MBS 的做市能力》的思路天然衔接。)

4. 截尾均值的「最优截尾比例」。

【经济故事】SONIA 改革告诉我们截尾能压噪声,但截多了会丢信息。存在一个让 \(IN_\tau\)(信息噪声比)最大的最优截尾比例吗?它该随底层市场的成交厚度而变吗? 【可行性】高。可在本文的状态空间框架上做反事实模拟:对原始报价施加不同截尾规则,重估 \(\sigma^2_w\) 与 \(\sigma^2_s\),画出「截尾比例—信息噪声比」曲线。数据与方法都现成。

8 参考文献

- Black, F. (1986). Noise. The Journal of Finance 41(3), 529–543.

- Duffie, D., & Stein, J. C. (2015). Reforming LIBOR and other financial market benchmarks. Journal of Economic Perspectives 29(2), 191–212.

- Duffie, D., Dworczak, P., & Zhu, H. (2017). Benchmarks in search markets. The Journal of Finance 72(5), 1983–2044.

- Duffie, D., & Dworczak, P. (2021). Robust benchmark design. Journal of Financial Economics 142(2), 775–802.

- Fassas, A. P. (2021). Price discovery in US money market benchmarks. Journal of Financial Markets (forthcoming).

- Hasbrouck, J. (1995). One security, many markets: Determining the contributions to price discovery. The Journal of Finance 50(4), 1175–1199.

- Indriawan, I., Liu, Q., & Tse, Y. (2021). Market quality and the connectedness of the SOFR and federal funds markets. Working paper.

- Kirti, D. (2022). What are reference rates for? Journal of Banking & Finance 144, 106635.

- Klingler, S., & Syrstad, O. (2021). Life after LIBOR. Journal of Financial Economics 141(2), 783–801.

- Menkveld, A. J., Koopman, S. J., & Lucas, A. (2007). Modeling around-the-clock price discovery for cross-listed stocks using state space methods. Journal of Business & Economic Statistics 25(2), 213–225.

- Schrimpf, A., & Sushko, V. (2019). Beyond LIBOR: a primer on the new benchmark rates. BIS Quarterly Review (March).

- Durbin, J., & Koopman, S. J. (2012). Time Series Analysis by State Space Methods. Oxford University Press.

我的判断:这篇论文最大的贡献,是把一句几乎成为陈词滥调的政策叙事——「以交易为基础的新基准更好」——拽回到一把可测量、可比较的尺子前,并诚实地报告了它给出的反例。SOFR 的故事尤其可贵:它提醒我们「无风险」并不等于「无噪声」,基准的质量不在于它名义上锚定了什么,而在于它脚下的那个市场是否足够深、足够稳。把噪声份额翻译成数百亿美元的财富转移,则让一个微观结构的概念第一次有了政策上的分量。

要说担忧,仍在识别。整套结论都压在「噪声与信息正交、且 LIBOR 与 ARR 共享一个真实利率」这个假设上;一旦 SOFR 与无担保利率之间的利差是持续而时变的,模型就有把真实的结构差异记成噪声的风险——SOFR 噪声偏高这个最醒目的结果,恰恰最该被这一担忧拷问。后续我最想看到的,是把这套分解放进国债供给冲击、季末时点这类外生事件里做事件研究:如果 SOFR 的噪声份额能被具体的抵押品事件干净地解释,那「噪声」二字才算真正落了地,而不是模型设定的残差。