「冻住」的市场,还是算清楚账的投资者?——重读拍卖利率证券的崩塌

本文读的是 McConnell & Saretto (2010, JFE):2008 年初拍卖利率证券(ARS)市场的「拍卖失败」潮,被媒体说成是市场「冻结」、投资者「非理性」逃离。但作者用 793 只债券的逐周拍卖数据指出——失败的概率系统性地取决于债券合约里那条不起眼的「最高拍卖利率」上限:当投资者要求的市场利率高过这条上限时,他们理性地选择不出价,于是拍卖「失败」。所谓的「非理性逃离」,其实是一群算清楚了账的人。

1 一个被头条写错了的故事

先把时间拨回 2008 年 2 月的第二周。

那一周,华尔街最热的词是「frozen」。一个叫 拍卖利率证券(auction rate securities, ARS)的角落突然集体「锁死」:持有人想卖却卖不掉,几百亿美元的资金一夜之间动弹不得。媒体几乎是异口同声地给出了诊断——这是信贷危机「进一步迈入非理性领域」的又一个牺牲品,投资者「抛弃」了这个市场,他们「无论什么价格都不愿出价」。《华尔街日报》《纽约时报》《道琼斯》轮番上阵,标题一个比一个惊悚:「Auctions fail on fear of fear itself」。

如果你只读头条,结论很简单:一群被恐惧攫住的投资者,集体丧失了理智。

但本文的两位作者 McConnell 和 Saretto 偏偏不信这套叙事。他们提出了一个朴素得近乎挑衅的反问:如果失败的拍卖根本不是「随机」分布的,而是精准地落在某一类债券上呢? 如果是,那「非理性」就解释不了什么了——非理性的恐慌应该是无差别的,而一个有结构的失败模式,背后一定站着某种理性的算计。

这就是全文要反复讲透的那个核心:ARS 拍卖失败,不是市场冻结,而是投资者在合约约束下的最优选择。

2 先把 ARS 这套机制讲明白

要理解这一点,得先弄懂 ARS 这个有点反直觉的产品。

ARS 是一种长期浮动利率债券(多由政府相关机构发行,常带免税身份,俗称「munis」),但它的利率不是市场连续报出来的,而是每隔一段时间(常见的是 7 天、28 天、35 天)通过一场公开拍卖重置一次。关键的一条约束是:这些证券必须按面值(par)成交。

既然价格被钉死在面值,买家能竞的就只剩下「利率」。每场拍卖里,潜在买家提交一对数字——愿意买多少(按面值)、以及要求的利率。拍卖代理人把所有出价从低到高排队,找出那个能让累计需求量正好等于在外发行量的最低利率,这就是「市场出清利率」(market-clearing yield)。所有持有人都按这个利率拿到下一期的票息。

听起来像一台普通的荷兰式拍卖机器。但这台机器装了一个限位器:最高拍卖利率(maximum auction rate,常简称 max rate)。

这条上限是写进债券契约里的硬约束:拍卖代理人在出清市场时,不允许让利率超过 max rate。一旦在 max rate 以下凑不齐足够的买盘,拍卖就被判定为「失败」(failed auction)。

注意这里的微妙之处。在普通市场里,卖不掉只要降价(升息)就行;但 ARS 的「价格」被钉死在面值,唯一的调节阀就是利率,而利率又被 max rate 卡住了。所以一旦市场要求的利率高于 max rate,这台机器就没有任何出清的余地——它只能失败。

失败之后会怎样?现有持有人继续持有这只债券,拿到的就是那个 max rate(一个低于市场的利率),而且要一直被「困住」(stuck),直到下一场成功的拍卖为止——如果后面的拍卖也失败,那就遥遥无期。

作者用一个极漂亮的比喻点破了这层关系:ARS 的持有人,本质上等于向发行人卖出了一份看跌期权(put option)——发行人有权在每个拍卖日把债券按面值「put」给投资者,只要拍卖出清失败。你拿着的不是一只普通债券,而是一只「债券减去一份你卖出的 put」。

3 真正关键的一步:用 max rate 把「失败」预测出来

铺垫到这里,本文的识别逻辑就水到渠成了。

首先,作者把一个最容易被头条掩盖的事实摆上台面:即便在最高峰,也不是所有拍卖都失败了。在他们分析的 793 只 ARS 样本里,峰值时整体失败率也只有 46%;放到更长的口径,2008 年上半年甚至「不到一半」的 ARS 经历过失败。一个真正「冻结」的市场不该是这样——这第一锤就敲在了「frozen」叙事的裂缝上。

接着,一个自然的问题是:既然有的失败、有的没失败,那是什么把它们区分开的?作者的猜想直指 max rate 的水平:max rate 越低,留给「市场利率 ≤ max rate」的空间越窄,拍卖就越容易失败。于是他们检验这样一个零假设——失败与 max rate 无关——并准备把它推翻。

第一项检验是一个 逻辑斯蒂回归(logistic regression)。把「某场拍卖是否失败」作为被解释变量,用 max rate 的水平等债券特征去解释它:

$$ \Pr(\text{fail}_{it}=1) = \frac{1}{1 + \exp\!\big[-(\alpha + \beta\, \text{MaxRate}_{it} + \gamma' X_{it})\big]} $$

结果干净利落:失败概率与 max rate 的水平负相关且显著——max rate 越低,失败概率越高。如表 2 所示,各个变量的系数都给出了「有经济意义」的符号。

Table 2: The coefficients of the variables have sensible

然后,作者找到了一个绝妙的「自然分割」。原来 max rate 有两种写法:固定(fixed) 和 浮动(floating)。固定的就是一个写死的数(样本里从 9% 一直到 25% 不等);浮动的则挂钩某个参考利率(一个月 LIBOR、SIFMA 市政互换指数等),写成「参考利率 × 乘数」或「参考利率 + 利差」的形式(乘数从 125% 到 500%,利差从 1% 到 3.5%)。关键在于:浮动 max rate 的水平通常远低于固定 max rate。 于是「固定 vs 浮动」就成了「max rate 高 vs 低」的一个干净代理。

预测随之而来:浮动 max rate 的债券应该败得更惨。数据给出的答案近乎戏剧性——

在 2008 年 2 月那动荡的第二周,样本整体失败率从 18% 跳到 41%;但拆开看:浮动 max rate 债券的失败率高达 93%,而固定 max rate 债券只有 13.4%。同样的市场、同样的一周、同样的「恐慌」,结局却被合约里那条上限劈成了两半。

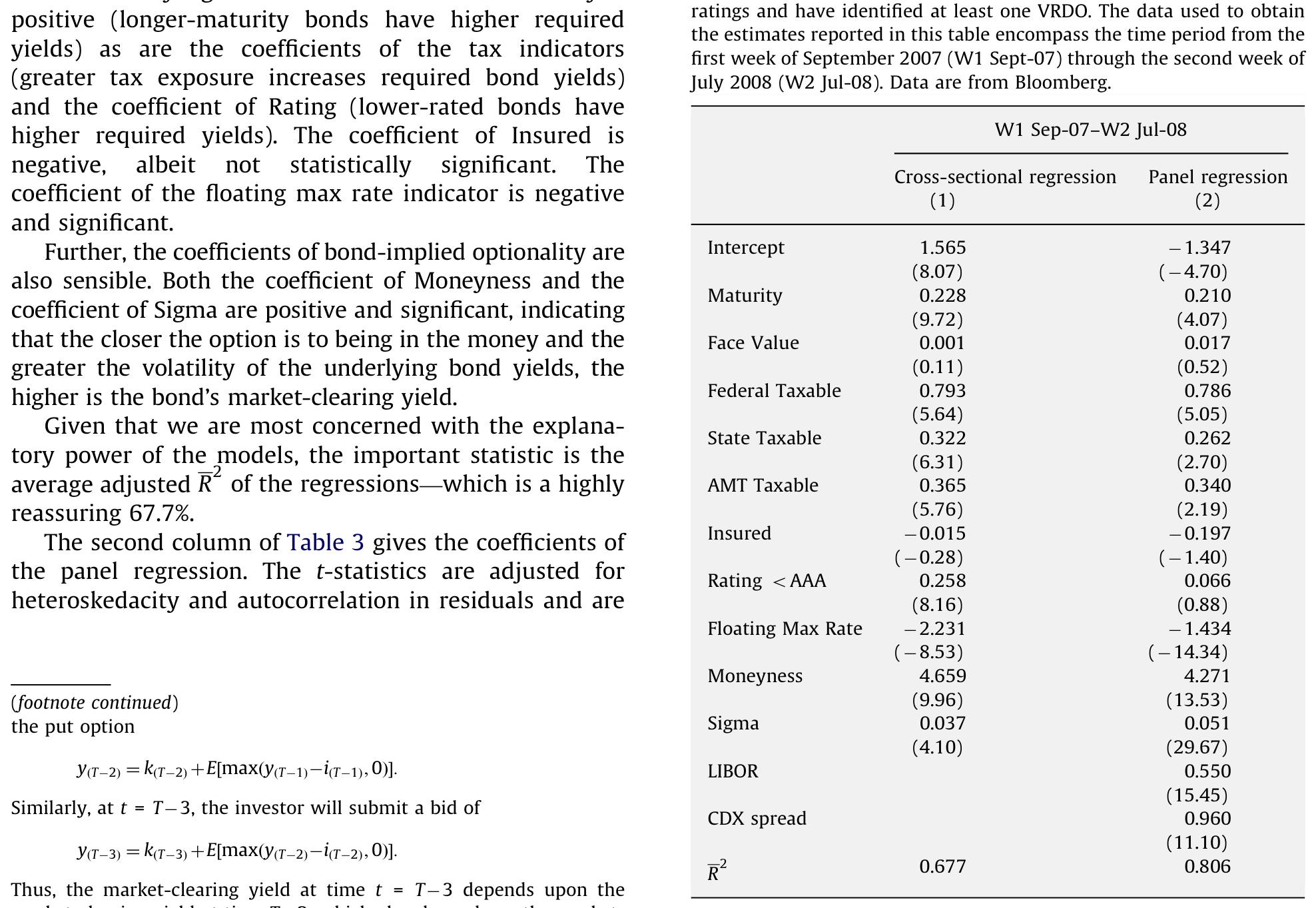

但真正关键的一步在于第三项检验。前两项说的是「失败的债券 max rate 更低」,可这还不足以证明投资者是「理性退出」——也许他们只是凑巧不喜欢浮动债券。作者要的是更硬的证据:对于那些失败的拍卖,市场到底想要多高的利率? 他们用成功拍卖的债券估了一组横截面与面板回归,把市场出清利率建模成债券特征和市场变量的函数,再用这个模型去反推失败债券「本该」出清的隐含利率。

结论一锤定音:失败债券的隐含市场出清利率,显著高于它们的 max rate。换句话说,市场愿意持有这些债券的利率,本就在那条上限之上——既然契约不允许利率涨到那里,理性的投资者当然选择不出价。那些「消失」的市场参与者,不是逃跑的恐慌者,而是算清楚了「这只债现在给的是低于市场的回报」之后,平静地决定不接盘的人。

于是反转完成了:把「非理性逃离」翻译成数据,它读出来的是「理性弃标」。

4 那么,投资者「被骗」了吗?——ARS 与现金等价物之争

故事到这里本可以收尾,但作者顺势接住了拍卖失败之后掀起的两场官司与质询,把它们也变成了可检验的问题。

第一场质询的核心指控是:ARS 被当成「现金等价物」(cash equivalent)卖给了投资者,结果却把人困住了。要回应这个指控,得问一句:ARS 的收益,到底有没有为「可能被困住」这件事付过钱?

作者分两步比。第一步是和真正的现金等价物比——货币市场基金(MMF)、国库券(T-bills)、大额存单(CDs)。在 2003 年 1 月到 2008 年 1 月中旬这段「太平日子」里,ARS 的平均年化回报只比 MMF 高 26 个基点;但从 2007 年 9 月(样本里第一次拍卖失败)到 2008 年 1 月第二周,ARS 对 MMF 的利差扩大到了约 48 个基点。收益在涨,而涨的时点恰好是失败风险冒头的时候。

第二步更见功力——和 可变利率需求债券(variable-rate demand obligations, VRDO)比。VRDO 和 ARS 几乎是一对孪生兄弟:都是长期债、都按面值在重置日成交。唯一的、也是致命的区别在出清机制上:VRDO 的投资者在每个重置日有权把债券按面值「卖回」给再营销代理人;而 ARS 的投资者一旦拍卖失败就被困住。用前面那个期权的语言说——VRDO 投资者手里攥着一份 put,而 ARS 投资者是卖出了一份 put。

所以把 ARS 收益减去 VRDO 收益,剩下的那部分,正是市场为这份「嵌入式 put」标的价。结果很清楚:在 2007 年 9 月之前,控制了债券特征之后,ARS 收益并不高于 VRDO——市场那时根本没把「被困住」当回事(也合理,从 1985 年第一只 ARS 问世到 2007 年 9 月,失败几乎闻所未闻:据 Moody's,1984 到 2006 年间十万多场拍卖里总共只失败过 13 次)。但从 2007 年 9 月起,ARS 相对 VRDO 的利差开始张口,到 2007 年底已经拉到了 99 个基点,进入 2008 年 1 月还在继续走阔。

这条证据最优雅的地方在于:它说明 ARS 不是被当作「永不失败的现金等价物」来定价的。一旦失败的可能性在 2007 年秋天变得真切,那份卖出的 put 立刻就被市场重新标了价。投资者也许在购买时被销售话术误导过(这一点数据无法回答),但市场显然没有把它当成现金。

5 是次贷「传染」过来的吗?

第二个被作者顺手解决的问题,是 2008 年上半年 ARS 收益的整体抬升——它到底是从次贷市场「外溢/传染」(spillover / contagion)过来的,还是反映了一种更宽泛的信用风险担忧?

这里作者借用了 Longstaff (2008b) 的框架,做时间序列回归:用次贷资产支持指数(ABX)价格的变化、和信用违约互换指数(CDX)利差的变化,去预测 ARS 收益的变化。两个解释变量,讲的是两个不同的故事——ABX 代表「次贷专属的麻烦」,CDX 代表「整个信用市场的担忧」。

结果是一组漂亮的「错位」:在 2007 年,ABX 指数对 ARS 收益有预测力;但到了 2008 年上半年、也就是拍卖真正大面积失败的时候,ABX 反而失去了预测力。CDX 恰好相反:2007 年没有预测力,2008 年却有了。

这个反转的含义很直接:ARS 的崩塌不像是次贷资产支持市场传染过来的(否则 ABX 该在 2008 年更有解释力才对),而更像是 2008 年那场对整体信用风险的广泛担忧的产物。「次贷传染」这个顺手的标签,又一次没能扛住数据。

6 文献脉络

把这篇论文放回它的坐标系,会发现它其实站在三条河流的交汇处。

第一条是市政债券(municipal bonds)的发行与定价文献。从 Miller (1977) 的「债与税」之问出发,经 Trzcinka (1982) 对 Miller 假说的检验、Benson, Kidwell, Koch & Rogowski (1981) 对免税债收益率系统性差异的刻画,一路到 Chalmers (1998)、Downing & Zhang (2004)、Green, Hollifield & Schurhoff (2007) 对市政债流动性与交易商中介的研究。ARS 本质上是带拍卖机制的 munis,这条脉络是它的「母体」。

第二条是浮动利率证券与利率上限(caps)的定价文献——Cox, Ingersoll & Ross (1980)、Ramaswamy & Sundaresan (1986)、McConnell & Singh (1991) 对浮动利率工具与上限的估值,给「max rate 是一份 put」这个洞见提供了理论土壤。

第三条是金融传染(contagion)文献:从 James (1987)、Lang & Stulz (1992) 的同业溢出,到 Allen & Gale (2000)、Kyle & Xiong (2001) 的理论模型,再到 Brunnermeier & Pedersen (2009) 把市场流动性与融资流动性绑在一起。本文用 Longstaff (2008b) 的框架,正是为了和这条脉络对话——并给出一个「不是次贷传染」的反例。

而最贴身的一篇,是几乎同期的 Han & Li (2009)。他们考察 2007 年中到 2008 年初的 ARS 市场,得到了和本文一致的核心发现:失败的发生率与 max rate 负相关、浮动利率债券更易失败。两篇论文像是从不同入口走进同一座房间——本文的独到之处,在于把「投资者理性弃标」这一行为含义,连同 put 期权定价、以及「非传染」的证据,一并串成了一条完整的因果叙事。

(关于危机里公司债流动性「假冻结」的微观解剖,可参见《差点死掉的那个市场:一场公司债流动性危机的微观解剖》;关于「火线甩卖」的幻觉如何被同发行人债券戳破,可参见《同一个发行人的两只债券,戳破了「火线甩卖」的幻觉》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「拍卖失败」和「市场冻结/流动性枯竭」到底是不是一回事?

不是,这正是本文的题眼。流动性枯竭意味着「任何价格都无人接盘」;而 ARS 的失败是一种机械的、合约触发的结果——市场其实愿意接盘,只是要求的利率高过了 max rate 这条契约上限,于是出清在制度上被禁止了。失败不等于没有需求,而是「在被允许的利率区间里」没有足够需求。

Q:用「固定 vs 浮动」来代理 max rate 高低,会不会偷换了概念?

这是合理的担忧。浮动债券可能在信用质量、发行人类型上系统性地不同。所以作者没有止步于此分组对比,而是补了 logit 回归直接放入 max rate 的水平、并控制其他特征——分组只是叙事上最直观的「自然分割」,识别的重担落在连续变量回归和「失败债券隐含利率 > max rate」那一步上。

Q:把 ARS 持有人说成「卖出了一份 put」,这个类比靠谱吗?

相当贴切。拍卖失败时,发行人事实上获得了「按面值把债券留给投资者、只付 max rate」的权利,这与发行人持有一份对投资者的看跌期权在现金流上同构。和 VRDO 一比就更清楚了:VRDO 投资者买入了 put(可按面值卖回),所以 ARS 与 VRDO 的收益差,恰好量出了这份 put 的价格——99 个基点不是凭空来的。

Q:失败债券的「隐含市场利率」是用成功债券估的模型外推出来的,会不会有样本选择问题?

会,这是本文识别上最该警惕的一处。用成功拍卖的样本估计利率模型,再外推到失败样本,隐含假设是「两类债券的定价关系一致」。如果失败本身与某些未观测特征相关(比如更差的隐含信用),外推就可能高估失败债券的「应得利率」。不过这个偏误的方向恰好有利于作者的结论(隐含利率被高估 → 更容易超过 max rate),所以它更像是一个保守的、而非致命的担忧。

Q:既然失败这么容易预测,为什么 2008 年之前几乎从不失败?

因为在太平年月里,市场要求的利率远低于任何 max rate,那条上限根本不构成约束——十万多场拍卖只失败 13 次。max rate 一直在那里,但只有当 2007 年秋天信用利差整体抬升、把「市场要求利率」顶到上限附近时,这条休眠的契约条款才突然「咬人」。这也解释了为什么 put 期权的定价是从 2007 年 9 月才开始显现的。

Q:这对今天的「安全资产」设计有什么启示?

核心教训是:把一只长期信用债包装成「类现金」,靠的是一个隐含假设——重置机制永不卡壳。一旦利率上限这类「平时看不见」的条款在压力下变成硬约束,所谓的流动性就会瞬间蒸发。任何依赖「滚动重置 + 价格锚定」的工具(货币基金、某些结构化产品)都共享这个脆弱性。

(b) 几个可能的研究问题与提案

1. 把「合约上限」搬到公司债的浮动利率与可回售条款上

【经济故事】ARS 的教训是一条休眠的合约条款(max rate)在压力下决定了流动性的生死。公司债里也有大量类似的「状态依赖」条款——回售权(put/poison put)、利率重置上下限、评级触发的 step-up。这些条款平时不绑定,危机里却可能集体激活,制造出「机械式」的抛售或冻结。

【可行性】中。Mergent FISD 有较完整的条款字段,TRACE 提供成交价与流动性度量。识别上可借鉴本文思路:在压力期比较「条款绑定 vs 未绑定」债券的流动性骤变,用条款阈值附近做断点。难点是条款异质性大、绑定时点难精确界定。

2. 外资持有人是不是「理性弃标」的边际玩家?

【经济故事】本文把失败归因于投资者理性退出,但没有刻画「谁先退」。在公司债/munis 里,不同持有人(外资、保险、共同基金)面对的约束与信息不同,谁先在上限附近停止出价,决定了冻结的速度与传染路径。

【可行性】中偏低。ARS 持有人数据极难获得;但可在公司债上用 eMAXX/Lipper 持仓数据,结合危机期成交方向,识别哪类持有人在利差冲高时率先撤出。识别策略偏描述性,因果较弱。

3. 用 ARS 崩塌做一次「流动性供给者退出」的清洁实验

【经济故事】ARS 历史上靠承销商「兜底出价」维持了表面流动性,2008 年初这些银行集体撤出兜底,正是失败爆发的导火索之一。这给「做市商/流动性供给者退出」提供了一个时点相对清晰的冲击。

【可行性】高(若能拿到逐场拍卖与承销商兜底数据)。可用事件研究法,比较各承销商撤出兜底的时点差异(交错冲击),考察发行人后续的再融资成本与替代融资(转 VRDO、转银行贷款)。与《公司债大宗交易里被遗忘的「接盘人」》的思路可互相映照。

4. 「合约上限」作为系统性风险的隐藏放大器

【经济故事】当大量证券共享同一个参考利率(如一个月 LIBOR)作为 max rate 锚,参考利率的一次跳变会同时让一大批债券的上限绑定,制造出相关性极高的「同时失败」。这是一种被合约结构内生出来的系统性风险。

【可行性】中。可用 ARS 样本或更广的浮动利率市政债,构造「共享参考利率敞口」度量,检验它能否预测危机期失败的聚集程度。识别清晰,但数据覆盖是瓶颈。

8 我的判断

这篇论文最让人佩服的,是它用一套朴素到几乎「无聊」的实证设计,干净地推翻了一个被媒体和诉讼喂养得很肥的叙事。它的贡献不在于发明了新方法,而在于找对了那个被所有人忽略的合约变量——max rate——并围绕它把「失败的横截面分布」「put 期权的定价」「非次贷传染」三件事串成了一条自洽的因果链。三条证据彼此独立又彼此印证,这种「多角度收口」是好实证论文的标志。

要说担忧,最实的一处仍是第三项检验的外推:用成功样本估利率模型再套到失败样本上,本质上是一个选择性样本下的反事实推断。作者也坦承拿不到个体投资者层面的数据,因而无法直接回答「投资者是否被销售误导」这个最有政策含义的问题——他们只能从市场定价反推「市场没把它当现金」,这是一种聪明但间接的论证。

我接下来最想看到的,是把「持有人身份」补进这个故事:在上限被顶到临界点的那几周里,到底是谁第一个停止出价、谁被困在了里面?理性弃标是一个总量结论,而流动性危机的真正肌理,往往藏在「边际玩家是谁」这个微观问题里。把外资、保险、基金这些异质持有人放进 ARS(或它在公司债里的近亲)这台机器,也许能让「合约上限如何制造系统性脆弱」这条暗线,从一个总量故事变成一张可追踪的因果地图。

参考文献

- Allen, F., & Gale, D. (2000). Financial contagion. Journal of Political Economy 108(1), 1–33.

- Benson, E., Kidwell, D., Koch, T., & Rogowski, R. (1981). Systematic variation in yield spreads for tax-exempt general obligation bonds. Journal of Financial and Quantitative Analysis 16, 685–702.

- Brunnermeier, M. K., & Pedersen, L. H. (2009). Market liquidity and funding liquidity. Review of Financial Studies 22, 2201–2238.

- Chalmers, J. M. (1998). Default risk cannot explain the muni puzzle: Evidence from municipal bonds that are secured by U.S. Treasury obligations. Review of Financial Studies 11, 281–308.

- Cox, J., Ingersoll, J., & Ross, S. (1980). An analysis of variable rate loan contracts. Journal of Finance 35, 389–403.

- Han, S., & Li, D. (2009). Liquidity crisis, runs, and security design — Lessons from the collapse of the auction rate securities market. Federal Reserve Board Working Paper.

- James, C. (1987). Some evidence on the uniqueness of bank loans. Journal of Financial Economics 19, 217–235.

- Lang, L. H. P., & Stulz, R. M. (1992). Contagion and competitive intra-industry effects of bankruptcy announcements: An empirical analysis. Journal of Financial Economics 32, 45–60.

- Longstaff, F. A. (2008b). The subprime credit crisis and contagion in financial markets. Working paper, UCLA.

- McConnell, J. J., & Saretto, A. (2010). Auction failures and the market for auction rate securities. Journal of Financial Economics 97(3), 451–469.

- McConnell, J., & Singh, M. (1991). Prepayments and the valuation of adjustable rate mortgage-backed securities. Journal of Fixed Income 1, 21–35.

- Miller, M. (1977). Debt and taxes. Journal of Finance 32, 261–275.

- Ramaswamy, K., & Sundaresan, S. (1986). The valuation of floating-rate instruments: Theory and evidence. Journal of Financial Economics 17, 251–272.

- Trzcinka, C. (1982). The pricing of tax-exempt bonds and the Miller hypothesis. Journal of Finance 37, 907–923.