供给会「变软」的那一刻:不可逆投资如何写出股票的波动节律

本文读的是 Kogan (2004, Journal of Financial Economics):在一个生产经济的一般均衡里,把「投资不可逆 + 投资率有上界」这两道摩擦写进资本积累,就能让股票收益的条件波动率与系统性风险,随市净率(Tobin's q)呈现一条非线性的曲线——q 很低或很高时波动高,中间低。换句话说,股价的「脾气」是被实体经济这一侧的「供给弹性」拧出来的。

1 一个被用滥了、却没人讲清的事实

先抛一个几乎人人都默认、却很少有人追问的事实。

打开任何一篇做横截面收益预测的论文,你都会看到同一批变量反复出现:公司的投资率、Tobin's q,或者它的经验替身——市净率(market-to-book ratio)。它们似乎天生就「知道」股票未来会怎么走。可一旦你认真去看这些关系的形状,麻烦就来了:它有时是负的,有时是正的,线性回归里那个系数像在跟你捉迷藏。于是大家退而求其次,加点非线性项、分个组、做个分位数,把问题盖过去。

但一个自然的问题是:为什么 q 和收益的关系会变号?是数据噪声,还是背后真有一台机器,在某些时候把这关系往一个方向推、在另一些时候又往反方向推?

主流的回答,习惯把答案放在「风险」这一侧——假设某个风险溢价外生地随时间变动,然后让它去解释一切。Kogan (2004) 偏不。他把目光转向实体经济的供给侧:企业的投资行为本身——尤其是投资「能不能反悔、能多快推进」——就足以内生地决定股票收益的动态性质。这篇论文真正想讲的,是一句听上去朴素、做起来不易的话:

当资本的供给弹性会随经济状态变化时,股价的波动率与系统性风险,就必然随状态变化——而 q,恰好是这个状态的「充分统计量」。

围绕这一个核心,我们把全文走一遍。

2 核心直觉:一根会「变软」的供给曲线

要理解这台机器,先忘掉所有公式,只记住一个画面。

设想一个行业,它的资本是专用的:钱一旦投进去变成机器厂房,就很难再撤出来折现——这就是不可逆性(irreversibility)。Dixit and Pindyck (1994) 早把这件事讲透了:新资本是行业专属的,原始投资做完之后能回收的价值微乎其微。

现在,给这个行业一个正向的需求冲击。市场出清只有两条路:要么供给增加(企业赶紧投资、上产能),要么价格上涨(资本的市场价值被顶上去)。到底走哪条,取决于此刻供给「软不软」:

- 当 q 已经接近 1、企业正打算投资时——只要价格稍微一涨,企业就会追加投资把供给补上。供给是有弹性的,于是 q 对冲击不敏感,价格波动小。条件波动率低,系统性风险低,预期收益低。

- 当 q 远小于 1 时——企业既不愿投资(不划算),又因为不可逆而无法撤资。供给被死死卡住,毫无弹性,所有冲击只能由价格来吸收。于是 q 对市场冲击高度敏感。条件波动率高,系统性风险高,预期收益高。

接着,一个更妙的反转出现了。Kogan 又加上第二道摩擦:投资率有上界——资本不能瞬间无限速地堆上去(这其实是标准凸调整成本的一个特例)。这道约束在 q 很高的时候开始咬人:需求旺到企业想拼命投资,却被「一天只能投这么多」卡住,供给在上方又一次变得不可弹。于是波动率在高 q 一端重新抬头。

把两端拼起来,你就得到了那条标志性的曲线:条件波动率是 q 的「U 形」(或者说两端高、中间低)函数。论文摘要里那句拗口的话——「低 q(高 q)时,条件波动率与预期收益和市净率负向(正向)相关」——讲的就是这条曲线的左半边和右半边。

这也顺手解释了为什么线性回归会「捉迷藏」:你拿一条直线去拟合一个 U 形,系数当然会随样本期所处的区间而变号。

(关于把「实物期权 + 不可逆投资」装进一般均衡这一思路,亦可参见《竞争越激烈,反而越要「等」?——把实物期权和竞争装进同一个均衡》。)

3 模型:把直觉变成方程

直觉再漂亮,也得有一台能推导的引擎。Kogan 的引擎来自他自己的 Kogan (2001),是一个两部门生产经济。下面我们把最关键的几步显式地走一遍。

3.1 设定

经济里有两个部门,各有自己的资本与产品。

第一部门规模报酬不变,是「经济的大头」,可以把它想成那个投资近乎完全可逆的世界:一单位资本在 \(dt\) 内变成 \(1+\alpha\,dt+\sigma\,dW_t\) 单位产出。它的资本存量演化为

$$dK_{1,t} = (\alpha K_{1,t} - c_{1,t})\,dt + \sigma K_{1,t}\,dW_t - dI_t,\qquad dI_t \ge 0.$$

这里 \(c_{1,t}\) 是第一种消费品的消费率,\(dI_t\) 是从第一部门「搬运」到第二部门的投资流。注意那个 \(dI_t \ge 0\)——这就是不可逆性:资本只能从第一部门流向第二部门,不能倒回来。

第二部门是我们真正关心的「那个受约束的行业」。它的资本只增不可逆地累积,并按 \(\delta\) 折旧:

$$dK_{2,t} = -\delta K_{2,t}\,dt + dI_t.$$

第二部门产出 \(c_{2,t} = X K_{2,t}\)(不失一般性令 \(X=1\)),技术被假定为无风险——这样两个部门的风险水平天然不同,跨部门比较才有意义。在完整版模型里,投资率还要再受一道上界约束 \(dI_t/dt \in [0,\ i_{\max}K_{2,t}]\),这正是前面说的「第二道摩擦」。

家庭在两种消费品上取 CRRA 效用,最大化

$$E\!\left[\int_0^{\infty} e^{-\rho t}\left(\frac{1}{1-\gamma}c_{1,t}^{\,1-\gamma} + \frac{b}{1-\gamma}c_{2,t}^{\,1-\gamma}\right)dt\right].$$

其中 \(\gamma\) 是相对风险厌恶,\(\rho\) 是时间偏好率,\(b\) 是第二种产品在效用里的权重。关键的简化假设是 \(b\) 足够小:第二部门相对整个经济很小,于是均衡价格可以用 \(b\) 的渐近展开求出显式近似——这就是「把一个小行业嵌进大经济」的技术含义。

整个经济的状态,可以浓缩进单一状态变量

$$X_t \equiv b^{-1/\gamma}\,\frac{K_{2,t}}{K_{1,t}},\qquad x_t \equiv \ln X_t,$$

也就是两部门资本的相对规模。投资只在 \(X_t\) 跌到某个临界值 \(X^{*}\) 时才发生,并恰好把 \(X_t\) 顶住、不让它跌破 \(X^{*}\)。

3.2 关键一步:收益的分解

现在来看这篇论文的「心脏」。一家第二部门企业的市值是它的 q 乘以重置成本:\(P_t = q_t K_{2,t}\)。在一个 \(dt\) 内,股东拿到的累计收益可以拆成

$$\frac{\pi_t\,dt + q_t\,dK_{2,t} + K_{2,t}\,dq_t - dI_t}{P_t} = \frac{\pi_t\,dt}{P_t} + \frac{dK_{2,t}}{K_{2,t}} + \frac{dq_t}{q_t} - \frac{dI_t}{q_t K_{2,t}}.$$

这是论文的式 (6),\(\pi_t\) 是产品销售带来的现金流率。代入第二部门资本演化 \(dK_{2,t} = -\delta K_{2,t}\,dt + dI_t\),并利用一个核心事实——竞争性企业只在 \(q_t=1\) 时才投资(否则只要 \(q\ge1\) 就会以无限速投资,市场无法出清,所以均衡中永远 \(q_t\le1\))——那两个含 \(dI_t\) 的项恰好抵消,式 (6) 干净地塌缩成:

整篇论文的所有戏剧性,都压在第二项 \(dq_t/q_t\) 上。如果投资完全可逆,资本的市场价值会永远等于重置成本,\(q\equiv1\),这一项消失——这正是第一部门的情形,波动率恒定、平淡无奇。正因为第二部门不可逆,\(q\) 才能偏离 1,而且它对冲击的敏感度会随状态变化,整条收益的波动结构才随之起伏。

3.3 为什么斜率恰好为零

还有一个看似技术、却很优雅的结论:在投资临界点上,不仅 \(q(x^{*})=1\),而且

$$q'(x^{*}) = 0.$$

直觉是这样的:\(q\) 在均衡中不能超过 1,所以在 \(x^{*}\) 右侧它顶多等于 1,斜率不可能为正。假设 \(q'(x^{*})<0\),那么一个刚好在 \(x^{*}\) 投资的企业,预期 \(q\) 不会再涨(已经是 1),可一旦 \(x\) 在下一刻下滑,市值就会因 \(q'(x^{*})<0\) 而下跌;在极短时间里,累计利润只是 \(\Delta t\) 量级,而资本利得/损失却是 \(\sqrt{\Delta t}\) 量级——后者必然压倒前者。于是企业根本不会选择在 \(x^{*}\) 投资,矛盾。所以只能 \(q'(x^{*})=0\)。

这一步的妙处在于:它说明即便投资率有限(无法瞬时调整),\(q\) 在 \(x^{*}\) 附近的「上行空间」也被钉住,于是 \(q\) 的可变性、进而条件波动率,对于 \(q<1\) 的区间总是与 \(q\) 负向相关。而且这个论证不依赖单因子结构——哪怕状态由多个变量驱动,结论照旧。

4 模型的画像:两张图讲完全部

把上面的均衡数值求解出来,画成图,故事就一目了然。

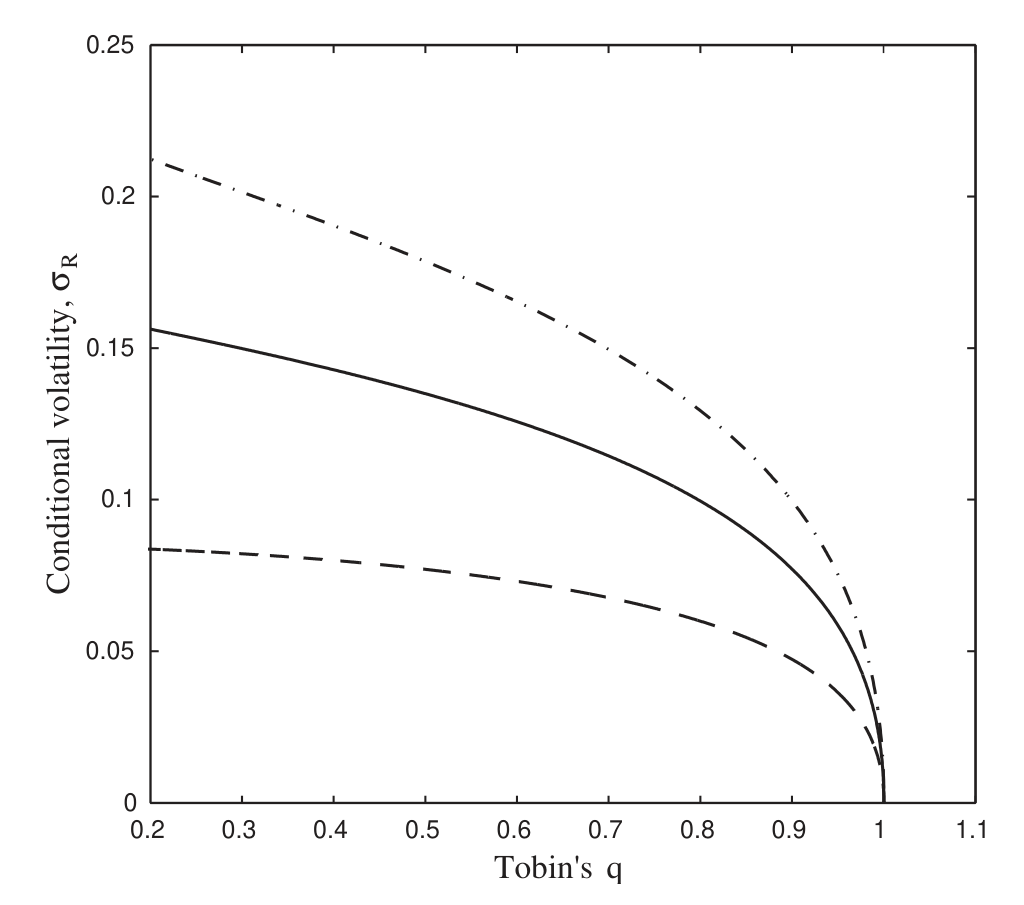

在只有不可逆性的基本模型里,条件波动率 \(s\) 是状态变量的单调函数:状态越差、\(q\) 越低,供给越不可弹,波动率越高(如图 1)。

Figure 1: Conditional volatilityof stock returns. s denotes the conditionalvolatility of stockreturns of

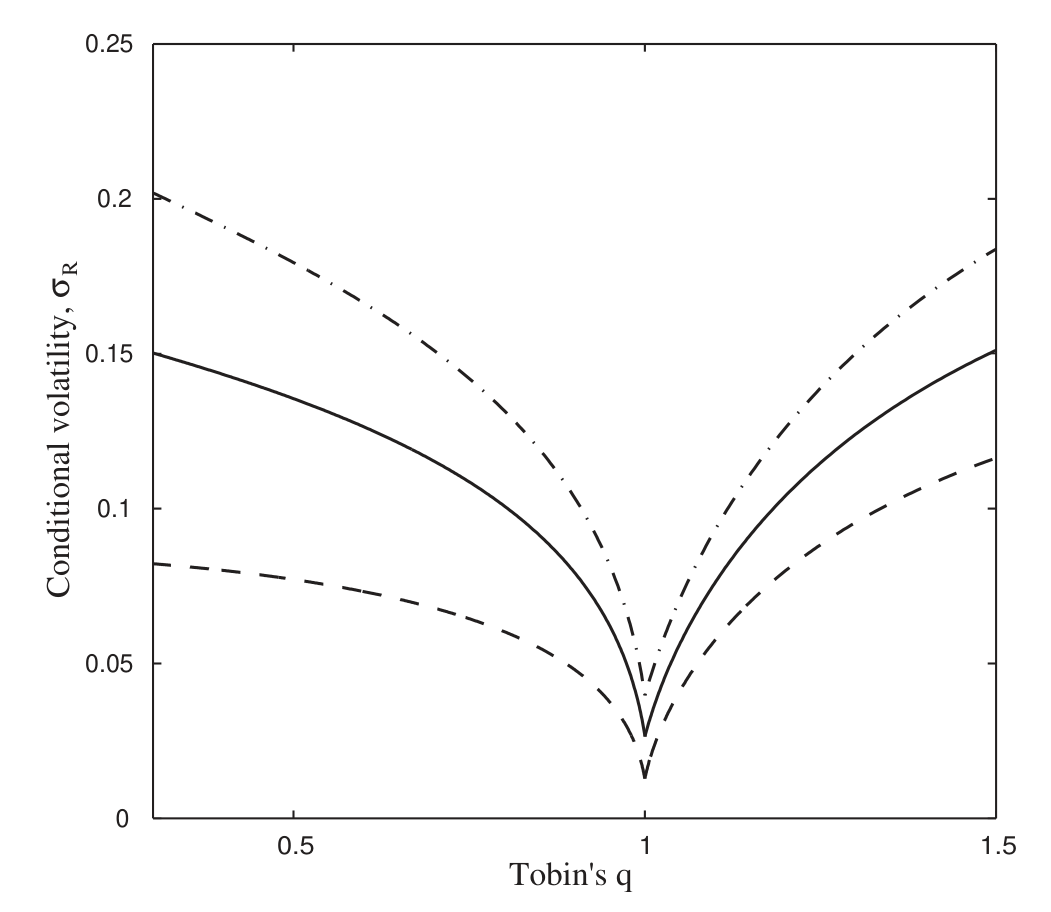

而一旦加上投资率上界,曲线的另一半也立起来了:当 \(q\) 高到企业撞上投资速度的天花板,供给在上方再次失去弹性,条件波动率在高 q 一端重新抬升(如图 4)。两张图拼在一起,就是那条「两端高、中间低」的非线性曲线——也是全文最想让你记住的形状。

Figure 4: Conditional volatility of stock returns, bounded investment rate. s denotes the conditional

值得强调的是:在这个模型里,系统性 beta 渐近正比于条件波动率,而条件预期收益又渐近正比于 beta。所以关于条件波动率的所有结论,原则上都能平移到预期收益上。但 Kogan 也很诚实地提醒:波动率的性质主要由投资摩擦的结构决定,稳健;而预期收益的结论,还额外依赖一串简化假设,脆弱。这个伏笔,到了实证就兑现了。

5 实证:一半的胜利

模型给了一个清晰可证伪的预言:行业层面,条件波动率应当与 q(市净率)和投资率呈非线性关系——低 q 段负相关、高 q 段正相关。

Kogan 用行业组合(industry portfolios)来检验,把条件波动率对市净率、投资率做时间序列建模(论文的模型 (12),估计结果见 Table 1)。结论是一句教科书式的「一半的胜利」:

条件波动率这一侧,数据支持模型预言的非线性形状;但预期收益这一侧,数据并不配合。

这恰好印证了 §4 末尾埋的伏笔——波动率的机制是结构性的、稳健的;预期收益则被太多简化假设(无生产成本、技术无风险等)绑着,一碰实证就松动。对一个理论驱动的工作来说,这是相当负责任的报告方式:它没有把不利的一半藏起来。

(关于「投资基础资产定价模型一到逐年对账就露馅」这个更普遍的张力,可参见《一个「成功」的模型,为什么经不起逐年对账?》。)

6 文献脉络

把这条线索从头捋一遍,你会更清楚这篇论文站在哪里。

最上游,是不可逆投资 / 实物期权这条实体经济的传统:Pindyck (1988) 谈不可逆投资与产能选择,Caballero (1991)、Abel and Eberly (1994) 研究不确定性与投资的关系,最后由 Dixit and Pindyck (1994) 集大成。但这些大多是局部均衡,把产出价格或需求冲击的波动率当作外生,做的是比较静态。

接着,资产定价这边开始追问:公司特征为什么能预测收益?Cochrane (1991, 1996) 从生产侧的一阶条件出发,把股票收益和投资收益挂钩。Berk (1995) 指出市净率与预期收益之间有一种机械关系(因为两者定义里都含股价),但他的模型是静态的,说不出时变背后的经济机制。Berk, Green and Naik (1999) 则显式地建模公司的实体活动,把风险与公司特征联系起来——可正如作者自己承认的,他们的局部均衡模型忽略了企业活动对市场价格的均衡反馈。

而这恰恰是 Kogan 的发力点。他接过 Kogan (2001) 那台两部门一般均衡引擎,让资本供给内生、其弹性随经济状态变化,于是市场价格的均衡反馈不再被忽略,反而成了驱动一切的核心力量。几乎同时,Gomes, Kogan and Zhang (2001) 在一般均衡里追踪横截面,Zhang (2004)、Cooper (2004)、Carlson et al. (2004) 则各自用投资模型去解释价值溢价——不过后几篇大多走「经营杠杆」的路子,而 Kogan 这篇明确不靠经营杠杆(模型里压根没有生产成本),走的是「投资摩擦 → 供给弹性 → 价格波动」这条独立的暗线。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:均衡里 \(q\) 永远不超过 1,那「高 q 正相关」从何谈起?

在只有不可逆性的基本模型里,确实 \(q_t\le1\),曲线只有左半边。「高 q 段」需要第二道摩擦——投资率上界——才会出现:当需求旺到企业撞上投资速度天花板,供给在上方再次失弹,波动率回升。所以那半条曲线是凸调整成本(而非单纯不可逆)的产物。

Q:这跟 Berk (1995) 的「机械关系」到底差在哪?

Berk 的关系是静态、机械的:因为市净率和预期收益的定义里都含股价,两者天然相关,但他说不出时变的经济机制,还得对现金流与预期收益的横截面相关性强加假设。Kogan 给的是一个动态、内生的机制——q 的信息含量来自它是经济状态的充分统计量,而时变来自供给弹性,无需外生假设。

Q:为什么用行业组合,而不是个股来检验?

因为模型刻画的是一个受投资约束的行业:不可逆性、供给弹性这些概念在行业(产能)层面才干净。个股层面会混入大量异质性与公司特定噪声,反而模糊了「供给弹性随状态变化」这个总量机制。

Q:关键词里的「杠杆效应(leverage effect)」是财务杠杆吗?

不是。这里没有债务。它指的是 Black (1976) 式的「价格跌→波动升」的负相关,但在本文里是内生的:状态变差、\(q\) 降低时供给变得不可弹,价格既下跌又更易波动。是投资摩擦「伪装」成了杠杆效应,而非资产负债表上的杠杆。

Q:条件波动率支持、预期收益不支持,这对模型是不是致命?

算不上致命,但确实是个诚实的软肋。论文自己点明:波动率的结论由投资摩擦的结构决定,稳健;预期收益的结论依赖「技术无风险、无生产成本」等简化假设,脆弱。所以「一半胜利」其实是模型内部逻辑的预期结果,而非意外翻车。

Q:「\(b\) 足够小」这个假设,会不会把结论限制在无关紧要的小行业上?

渐近解(显式价格表达式)确实只在第二部门很小时成立;但论文强调,定性性质——企业投资最优性与市场出清——并不依赖这个假设,因而更一般。换句话说,「小行业」是为了拿到漂亮的闭式近似,机制本身适用范围更广。

(b) 几个可能的研究问题与提案

1. 把「供给弹性」机制搬进公司债。 【经济故事】不可逆性让股票波动率随 q 起伏;那么同一个行业的信用利差的条件波动率,是否也在低 q(产能过剩、撤不出来)时更高?毕竟违约风险本质上是企业价值的看跌期权,而企业价值的波动正是本文的主角。 【可行性】中。需要 TRACE 的公司债成交 + Compustat 的投资/q,按行业聚合估条件波动率。识别上要把信用利差里的流动性成分剥掉(这本身是个老大难)。

2. 不可逆投资与债券流动性的「状态依赖」。 【经济故事】当行业产能锁死、供给不可弹时,坏消息只能由价格吸收——这个机制对二级市场流动性是否同样成立?即低 q 行业的债券,在压力期是否流动性更脆弱? 【可行性】中。可用行业层面的资本沉没度(资产专用性代理)+ 危机期(如 2020 年 3 月)的债券流动性指标做横截面。识别靠行业间「专用性」的外生差异,但代理变量的质量是软肋。

3. 外资持有人与受约束行业的波动率。 【经济故事】若某行业的边际定价者是供给弹性敏感的外资,他们在低 q 期的「逃跑」会不会放大本文预言的波动率非线性?这是把「供给弹性」机制与「需求侧持有人结构」拼在一起。 【可行性】中偏低。需要行业层面的外资持股 + 投资约束代理。识别困难:外资持股本身内生于行业前景,需要一个对持股的外生冲击(如指数纳入)。

4. 用现代数值方法补上异质性与信用风险。 【经济故事】Zhang (2004) 已经证明,把厂层特质冲击 + 数值方法塞进调整成本模型,能定量解释价值溢价。沿这条路,能否在 Kogan 的供给弹性框架里同时内生出股票波动率非线性与信用利差动态? 【可行性】高(纯理论/数值)。引擎和文献都现成,挑战在于把无风险技术的假设松开、引入违约后,闭式直觉还能不能保住。

8 参考文献

我的总体判断:这篇论文最漂亮的地方,是把一个看似纯实证的谜题(q 与收益关系为何变号)还原成一个供给侧的均衡现象——它不靠外生的时变风险溢价,而是让资本供给的弹性自己随状态呼吸,从而内生出条件波动率的非线性。式 (6)→(7) 的塌缩干净利落,\(q'(x^{*})=0\) 的论证优雅,机制的稳健性(不依赖因子个数、不依赖经营杠杆)也讲得很清楚。

对识别的担忧也很实在:预期收益一侧的失败说明,从「波动率机制」到「收益机制」之间还隔着一层依赖强假设的桥;技术无风险、无生产成本这些设定,让模型在预期收益上失去了纪律。我接下来最想看到的,是把这套供给弹性逻辑搬到信用市场——那里的「期权性」更显性,违约本就是企业价值的看跌期权,本文的机制或许能在债券波动率与利差动态上,找到比股票预期收益更扎实的证据。

- Abel, A., Eberly, J. (1994). A unified model of investment under uncertainty. American Economic Review 84, 1369–1384.

- Berk, J. (1995). A critique of size related anomalies. Review of Financial Studies 8, 275–286.

- Berk, J., Green, R., Naik, V. (1999). Optimal investment, growth options, and security returns. Journal of Finance 54, 1153–1607.

- Black, F. (1976). Studies of stock price volatility changes. Proceedings of the 1976 Meetings of the Business and Economics Statistics Section, American Statistical Association, 177–181.

- Caballero, R. (1991). On the sign of the investment-uncertainty relationship. American Economic Review 81, 279–288.

- Carlson, M., Fisher, A., Giammarino, R. (2004). Corporate investment and asset price dynamics: implications for the cross-section of returns. Journal of Finance, forthcoming.

- Cochrane, J. (1991). Production-based asset pricing and the link between stock returns and economic fluctuations. Journal of Finance 46, 209–237.

- Cochrane, J. (1996). A cross-sectional test of an investment-based asset pricing model. Journal of Political Economy 104, 572–621.

- Cooper, I. (2004). Asset pricing implications of non-convex adjustment costs and irreversibility of investment. Norwegian School of Management (BI), working paper.

- Dixit, A., Pindyck, R. (1994). Investment under Uncertainty. Princeton University Press, Princeton, NJ.

- Gomes, J., Kogan, L., Zhang, L. (2001). An equilibrium model of irreversible investment. Journal of Political Economy 111, 693–732.

- Kogan, L. (2001). An equilibrium model of irreversible investment. Journal of Financial Economics 62, 201–245.

- Kogan, L. (2004). Asset prices and real investment. Journal of Financial Economics 73(2), 411–431.

- Leahy, J., Whited, T. (1996). The effect of uncertainty on investment: some stylized facts. Journal of Money, Credit and Banking 28, 64–83.

- Pindyck, R. (1988). Irreversible investment, capacity choice, and the value of the firm. American Economic Review 83, 273–277.

- Zhang, L. (2004). The value premium. Journal of Finance, forthcoming.