分析师到底该信「自己」几分?——一道把「私心」和「自负」分开的算术

本文读的是 Chen & Jiang (2006, Review of Financial Studies):用一个回归法和一个概率法去量分析师在预测公司盈余时,到底给「自己的私有信息」压了多大的权重。结论是——平均而言他们过度加权了私有信息;而且当预测比市场共识更乐观时加权更狠,更悲观时反而压低甚至低估。最关键的一步,是作者构造了一个只依赖信息精度、与加权策略无关的能力度量,用它把「为私利而夸大」和「因自负而夸大」这两种解释干净地分开。答案是:私心的成分,比自负更大。

1 引言:一个被「混在一起」的老问题

卖方分析师(sell-side analyst)的预测「不靠谱」,几乎是金融学里被研究得最多的事实之一。他们的盈余预测系统性地偏乐观,准确度也时常不如一个简单的时间序列模型。于是文献热闹了几十年:有人说这是行为偏差——分析师过度自信、对自己覆盖的公司抱有乐观先验;也有人说这是激励使然——为了讨好管理层、为了拉到投行业务、为了显得「有本事」从而带来交易佣金。

但这里有一个一直没被解开的死结。

我们能观察到的,是预测的「性质」(properties):它有多偏、有多准。可问题在于——预测的性质,是信息精度和分析师行为两件事共同决定的。一个用了完美贝叶斯权重的分析师,如果他的信息本来就糙,预测照样可以很不准;而一个胡乱加权的分析师,只要私有信息足够精,预测反而可能更准。换句话说,光看「偏」和「准」,你根本说不清这个人到底是信息差还是行为差,更别说去区分「他是故意的,还是不自觉的」。

所以 Chen 和 Jiang 决定换一个角度:不去看预测的性质,而去直接量分析师的加权行为(weighting behavior)——他在「自己的私有信息」和「市场已知的公共信息」之间,到底是怎么分配信任的。

这篇文章在我看来真正的漂亮之处,不是它发现了「过度加权」(那并不新鲜),而是它造出了一把与加权策略正交的能力尺子,从而第一次能在大样本里把「激励」和「认知偏差」掰开。这才是全文的「核心」,下面我们会反复回到它。

2 一个最小的贝叶斯模型

要谈「过度加权」,得先有「正确加权」是什么的基准。作者搭了一个极简的模型。

令公司的真实盈余为 \(z\),不失一般性地假设它服从一个零均值的弥散正态分布。分析师手里有两类信息:一类是大家都看得见的公共信息(public information),用一个充分统计量 \(c\) 概括,称作市场共识(consensus);另一类是只有他自己有的私有信息(private information),记作 \(y\)。两者都是对 \(z\) 的带噪观测:

$$c = z + \varepsilon_c, \qquad \varepsilon_c \sim N\!\left(0, \tfrac{1}{p_c}\right)$$

$$y = z + \varepsilon_y, \qquad \varepsilon_y \sim N\!\left(0, \tfrac{1}{p_y}\right)$$

这里 \(p_c\)、\(p_y\) 分别是公共信息和私有信号的精度(precision,方差的倒数)。由贝叶斯法则,分析师对 \(z\) 的最优估计是两者的加权平均:

$$E[z \mid y, c] = h\,y + (1-h)\,c, \qquad h \equiv \frac{p_y}{p_c + p_y} \in [0,1]$$

这个 \(h\) 就是有效权重(efficient/Bayesian weight)。它有一个非常干净的含义:\(h\) 完全由私有信号相对公共信息的精度决定。一个能力强(私有信息更精)的分析师,\(h\) 天生就更大。

可现实里分析师未必用 \(h\)。设他实际采用的预测策略是

$$f = k\,y + (1-k)\,c$$

其中 \(k\) 是他真正压在私有信号上的权重。于是作者给出了核心定义:若 \(k > h\),称该分析师过度加权(overweight)私有信息;若 \(k < h\),则加权不足(underweight)。注意度量是 \(k/h\)(实际权重除以有效权重),而不是 \(k-h\)——这一点后面会变得很重要。

3 识别策略:怎么在「看不见 y」的情况下测出 k 和 h 的关系

难点来了。研究者能看到分析师的预测 \(f\)、能算出共识 \(c\),但看不见他的私有信号 \(y\)、看不见精度 \(h\)、更看不见他压的权重 \(k\)。怎么办?

作者的洞见是:预测误差和「预测偏离共识的幅度」之间的关系,会泄露加权信息。

首先,定义预测误差 \(FE = f - z\),以及预测对共识的偏离 \(Dev = f - c\)。如果分析师高效加权(\(k=h\)),那么他的预测误差不应该能被 \(Dev\) 预测——因为 \(Dev\) 里的信息他已经最优地用掉了。但如果他过度加权,\(Dev\) 就会系统性地预示 \(FE\)。把这层关系写出来:

于是第一个方法——回归法(regression-based method)——就有了。直接跑

$$FE = \delta + \beta_0 \cdot Dev + \varepsilon$$

估计出的 \(\hat\beta_0\) 依概率收敛到 \(1 - h/k\)。\(\hat\beta_0 > 0\) 说明平均而言过度加权,\(\hat\beta_0 < 0\) 说明加权不足。简洁得近乎优雅。

接着,一个自然的问题是:回归法对异常值和测量误差很敏感,而分析师数据恰恰以「脏」著称。于是作者引入了第二个、也是文献里第一次出现的方法——概率法(probability-based method)。它的思路更朴素:如果分析师高效加权,那么他的预测「冲过头」(与 \(Dev\) 同号地错)和「没够着」应该各占一半。于是定义

$$\pi = \Pr\big(\mathrm{sign}(FE) = \mathrm{sign}(Dev)\big)$$

在高效加权的原假设下 \(\pi = 0.5\);\(\pi > 0.5\) 意味着过度加权。这个统计量的好处是每一对 \(\{FE, Dev\}\) 的贡献相等,与幅度无关,因此对离群值极其稳健。

这两个方法分别捕捉了误加权的平均幅度(\(\beta_0\))和中位倾向(\(\pi\)),而两者给出一致的结论,正是作者信心的来源。作者用命题 1 严格证明了二者与高效加权的等价关系。

这里有个容易被忽略的陷阱,也是本文的另一处刀锋。以往文献喜欢用「预测离共识有多远」(forecast distance)来代理分析师的大胆或羊群倾向。但作者推导出 $$E(f-c)^2 = k^2\,E(y-c)^2 = k^2\!\left(\tfrac{1}{p_y}+\tfrac{1}{p_c}\right) = \left(\tfrac{k}{h}\right)^2 \tfrac{h}{p_c}$$ ——离共识的距离同时取决于能力(藏在 \(h\) 里)和策略(藏在 \(k/h\) 里)。所以一个高能力却保守加权的人,可能比一个低能力却激进加权的人离共识更近。用「距离」来度量羊群,是把两件事搅在了一起。

4 真正关键的一步:一把与策略无关的能力尺子

到这里我们能测出「平均过度加权」了。但这还不够——作者真正想回答的是为什么。

有两个竞争假说。激励假说(incentive hypothesis)说:分析师其实知道自己几斤几两,他故意夸大私有信息的新闻含量,要么是为了向市场发出「我有本事」的信号,要么是为了制造交易、赚取佣金 [Prendergast & Stole (1996)、Ehrbeck & Waldmann (1996)]。过度自信假说(overconfidence hypothesis)则说:分析师并不清楚自己的真实能力,在一连串好运之后因为归因偏差而高估了自己 [Griffin & Tversky (1992)、Gervais & Odean (2001)]。

问题是,这两个假说都预测「过度加权」。怎么分?

作者给出的识别钥匙,是一个只依赖信息精度、与加权策略无关的能力度量。具体地,他们把分析师的能力定义为:他的预测若被加进共识、能把共识推向真实盈余的方向的频率(即正文里的 Ability(Dir) 与 Ability(Beat))。论文证明了一个关键性质——这个度量只取决于私有信号的相对精度 \(h\),而不取决于他条件于能力之上选择的加权策略 \(k\)。

这一点为什么要命?因为标准的能力度量(绝对或相对预测准确度)做不到这一点——它们被策略「污染」了。而有了这把干净的尺子,两个假说就给出了可区分的预言:

- 激励假说:过度加权的代价与收益随能力变化,因此过度加权应与能力相关(高能力者发信号的边际收益不同);

- 过度自信假说:误加权来自学习中的归因偏差,因此过度加权应与过往业绩(track record, TR)正相关,而在控制了 TR 之后与能力无关。

5 数据与主要结果

样本来自 Zacks 的分析师季度盈余预测,并配以 COMPUSTAT、CRSP、SDC(承销关系)以及手工整理的《机构投资者》All-American 评级。样本期 1985–2001(最后一笔预测在 2001 年 3 月,恰在 Reg FD 生效之前),并按惯例剔除均价低于 $5、市值低于 $100 million 的公司。最终共 1,367,599 条预测,覆盖 3195 家公司、5306 位分析师、51,200 个「分析师—公司」配对。

先看一张不带任何结构假设的图。图 1 用核回归画出 \(FE = f(Dev)\),结果是一个清晰的 「V」形:\(Dev\) 为正时 \(FE\) 随之上升,\(Dev\) 为负时 \(FE\) 随之下降。Ellison & Ellison (2000) 的设定检验在 5% 水平上不拒绝每一段的线性,却在 1% 水平上拒绝整体的线性(即存在拐点)。这个 V 形本身就在讲故事——分析师在共识两侧的加权行为是不对称的。

而把不对称量化出来,就是本文最有味道的发现:

- 平均过度加权:\(\hat\beta_0 > 0\)、\(\hat\pi > 0.5\),两种方法一致。分析师平均而言高估了自己私有信息的分量。

- 乐观加权(optimistic weighting):当预测比共识更乐观时,分析师过度加权;当预测比共识更悲观时,他们加权不足、甚至低估私有信息。换句话说,他们总倾向于给「好消息」那一侧压更大的权重。

- 能力与过度加权负相关:用那把干净的能力尺子,过度加权随能力上升而下降;在控制能力之后才与 TR 正相关。

- 收益高、成本低时误加权更甚:覆盖重仓交易股票(潜在佣金高)时过度加权更多;投行关联(IB,雇主未来会替该公司承销)时乐观加权更强;而在职业生涯早期、以及临近盈余发布日(出错代价更高)时,误加权更少。

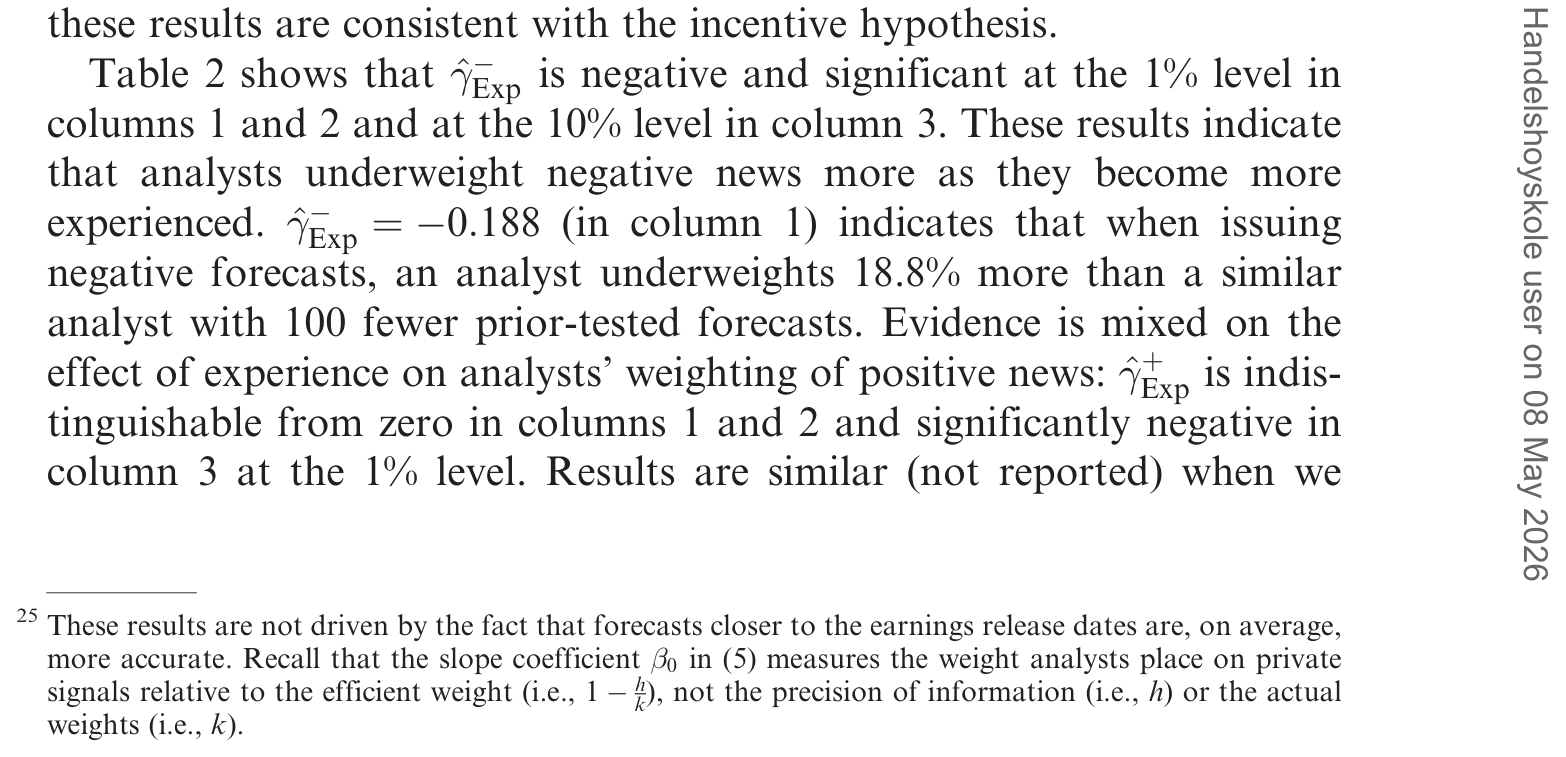

如表 2 所示,横截面回归里能力与过度加权之间那个交互项系数显著为负(在 1% 水平上),这正是「低能力者反而更激进地过度加权」的直接证据。

Table 2: shows that (cid:5)^(cid:4) is negative and significant at the 1% level in

把这些拼起来,箭头都指向同一个方向:误加权的程度随其收益升高、随其成本降低而系统性变化。而过度自信假说预言的是「分析师意识不到自己在误加权,因而误加权与成本收益无关」——数据并不支持它。于是反转出现了:长期以来被归咎于「行为偏差」的分析师乐观,至少有相当一部分是算计出来的。

这与本博客此前评述过的两篇 IPO 分析师文章遥相呼应——承销关系如何把分析师的「彩虹屁」变成一笔暗账(可参见《为什么「贵」的承销方式反而赢了?》与《上市之后,分析师的「彩虹屁」到底值不值钱?》)。本文则把这条「IB 激励」的逻辑,从 IPO 场景推广到了日常盈余预测的加权行为上。

6 文献脉络

这条研究线,是「分析师预测为什么不理性」这个大问题里的一支。

最早的源头分两支。行为一支由 Griffin & Tversky (1992) 关于过度自信的认知心理学奠基,后被 Gervais & Odean (2001) 用「学习中产生过度自信」的模型形式化;激励一支则来自 Prendergast & Stole (1996) 的声誉博弈——年轻人鲁莽、老手保守——以及 Ehrbeck & Waldmann (1996) 对「代理 vs 行为」的直接对照。

与此并行的,是关于乐观来源的争论:McNichols & O'Brien (1997) 用自选择和乐观先验解释覆盖偏差,而 Francis & Philbrick (1993)、Lim (2001) 则强调「讨好管理层」的激励。再往后,Zitzewitz (2001a) 第一次在大样本里测出了「夸大」,但他没有进一步区分这种夸大究竟来自策略还是自负——这恰恰是本文站立的位置。本文还顺手把乐观加权与几个看似无关的结论缝合了起来:它为「共识对过往信息究竟是过度还是反应不足」的矛盾提供了调和(早期 DeBondt & Thaler 1990 与 Abarbanell & Bernard 1992 各执一词),也呼应了 Hong & Stein (1999)「坏消息传得慢」的判断,还与 Welch (2000) 关于分析师在推荐上羊群的发现互补。

7 评论与延伸(Q&A + 研究方向)

Q:「过度加权私有信息」和「预测偏乐观」是一回事吗?

不是,这恰是本文要分清的。乐观偏差是关于预测水平(level)偏高;而过度加权是关于分析师对私有信号压了多大权重。乐观加权是二者的结合:在好消息那一侧过度加权、坏消息那一侧加权不足。作者明确论证了乐观加权「可与单纯的乐观偏差相区分」。

Q:能力为什么是「与策略正交」的,这个性质可信吗?

这是全文识别的命门。作者证明,用「预测若加进共识能否把共识推向真值」来度量能力,其期望只依赖私有信号的相对精度 \(h\),而不依赖分析师在给定能力之上选择的 \(k\)。直觉是:能否把共识往真值方向拉,取决于你的信号含多少真信息(精度),而不取决于你事后怎么吆喝它(权重)。相比之下,绝对/相对准确度都被策略污染,所以不满足这个要求。

Q:发现「低能力者反而更过度加权」,不是和直觉反着来吗?

表面反直觉,实则是激励假说的自然推论,也是对既有文献的一记重拳。以往用「离共识的距离」度量羊群,得出「低能力、缺经验者爱抱团」。但本文的能力尺子显示:低能力者其实在反羊群(过度加权私有信息),高能力者反而加权不足。原因正是第 3 节那条 \(E(f-c)^2\) 公式——距离同时被能力和策略决定,用它度量羊群是错的。

Q:投行关联(IB)会不会只是「关联分析师本来就乐观」,而非「为承销而乐观」?

作者用的是未来承销关系(雇主在预测日前后五年内成为该公司主承销或联席承销)作为收益的代理。配合成本侧的代理(职业早期、临近发布日),多个维度一致指向「收益高/成本低时误加权更甚」,这比单看 IB 的横截面相关更难用「天生乐观」来解释。当然,IB 关系本身可能与公司特征相关,这是残留的担忧。

Q:样本止于 Reg FD 之前,结论还适用今天吗?

这是个真实的外部效度问题。Reg FD(2000 年生效)限制了选择性信息披露,理论上会压缩分析师私有信息的精度 \(h\),从而改变加权的成本收益。本文样本恰好基本落在 Reg FD 之前,所以它刻画的是一个「私有信息更值钱」的旧世界。Reg FD 之后是否依旧过度加权,是个值得重做的问题。

Q:概率法真的比回归法「更好」吗,还是只是稳健?

它不是更优,而是互补。回归法度量平均幅度、概率法度量中位倾向;后者对离群值和测量误差稳健,前者能直接给出 \(1-h/k\) 的结构含义。作者反复强调,正是两法结论一致,才让人相信结果不是数据不规则造成的伪相关。

(b) 几个可能的研究问题与提案

- Reg FD 前后的加权行为断点

- 【经济故事】Reg FD 削弱了选择性披露,等价于压低私有信号精度 \(h\)。若加权是激励驱动的,成本收益结构变了,过度加权的程度也该随之移动;若纯是自负,则不该有系统变化。这是对本文核心论断的一次「外生冲击」检验。

-

【可行性】高。I/B/E/S 或 Zacks 预测数据跨越 2000 年,可直接套用本文的 \(\beta_0\) 与 \(\pi\) 估计,做事件窗口的前后对比,甚至用受 FD 影响程度不同的公司做双重差分 (difference-in-differences, DiD)。

-

把加权框架搬到公司债分析师 / 评级机构

- 【经济故事】信用分析师和评级机构同样在「私有尽调」和「市场价格(CDS、债券利差)」之间加权。其激励结构(发行人付费)与股票分析师不同,乐观加权的方向与强度可能截然不同。

-

【可行性】中。需要债券分析师的预测面板(较稀疏)或评级行动数据,以利差/CDS 隐含的违约预期作为「共识」。识别上可借本文的能力尺子,但债券事件较少、噪声更大,样本量是瓶颈。

-

外资持有人结构与分析师加权

- 【经济故事】当一家公司的边际投资者是信息劣势的外资时,分析师「夸大私有信息以发信号/拉佣金」的收益可能更高。可检验外资持股比例与该公司分析师过度加权程度的关系。

-

【可行性】中。需要分国别的机构持股数据(如 FactSet/13F 之外的跨境持股)匹配分析师预测。识别担忧是外资持股的内生性,需用指数纳入等外生变动做工具。

-

「乐观加权」与高分歧—低收益异象的微观对接

- 【经济故事】本文指出,分析师在有利消息时更偏离共识,因此高预测分歧可能对应被夸大的好消息、从而对应过高的当前价格——这正是 Diether, Malloy & Scherbina (2001) 高分歧低收益之谜的一个机制候选。

- 【可行性】高。可在分歧度排序的组合里,进一步用本文的 \(\pi\) 统计量度量「分歧中有多少来自乐观加权」,看它是否解释了未来低收益的横截面。数据与方法都现成。

参考文献

- Abarbanell, J. S., & Bernard, V. (1992). Analysts' Overreaction/Underreaction to Earnings Information as an Explanation for Anomalous Stock Price Behavior. Journal of Finance 47, 1181–1207.

- Chen, Q., & Jiang, W. (2006). Analysts' Weighting of Private and Public Information. Review of Financial Studies 19(1), 319–355.

- DeBondt, W. F. M., & Thaler, R. H. (1990). Do Security Analysts Overreact? American Economic Review 80, 52–57.

- Diether, K., Malloy, C., & Scherbina, A. (2001). Differences of Opinion and the Cross-Section of Stock Returns. Journal of Finance 57, 2113–2141.

- Ehrbeck, T., & Waldmann, R. (1996). Why are Professional Forecasters Biased? Agency versus Behavioral Explanations. Quarterly Journal of Economics 111, 21–41.

- Ellison, G., & Ellison, S. (2000). A Simple Framework for Nonparametric Specification Testing. Journal of Econometrics 96, 1–23.

- Francis, J., & Philbrick, D. (1993). Analysts' Decisions as Products of a Multi-Task Environment. Journal of Accounting Research 31, 216–230.

- Gervais, S., & Odean, T. (2001). Learning to be Overconfident. Review of Financial Studies 14, 1–27.

- Griffin, D., & Tversky, A. (1992). The Weighing of Evidence and the Determinants of Overconfidence. Cognitive Psychology 24, 411–435.

- Holmstrom, B. (1999). Managerial Incentive Problems: A Dynamic Perspective. Review of Economic Studies 66, 169–182.

- Hong, H., & Stein, J. (1999). A Unified Theory of Underreaction, Momentum Trading and Overreaction in Asset Markets. Journal of Finance 54, 2143–2184.

- Lim, T. (2001). Rationality and Analysts' Forecast Bias. Journal of Finance 56, 369–385.

- McNichols, M., & O'Brien, P. C. (1997). Self-Selection and Analyst Coverage. Journal of Accounting Research Supplement 35, 167–199.

- Prendergast, C., & Stole, L. (1996). Impetuous Youngsters and Jaded Old-Timers: Acquiring a Reputation for Learning. Journal of Political Economy 104, 1105–1134.

- Welch, I. (2000). Herding among Security Analysts. Journal of Financial Economics 58, 369–396.

- Zitzewitz, E. (2001a). Measuring Herding and Exaggeration by Equity Analysts and Other Opinion Sellers. Stanford University GSB Working Paper.