向上的收益率曲线,到底在预言通胀,还是在预言利率?

本文读的是 Jorion & Mishkin (1991, Journal of Financial Economics):把「收益率曲线斜率能预测什么」这件事,从美国一国搬到了英国、西德、瑞士四国一起检验。结论分成对照鲜明的两半——期限结构对未来通胀变化有很强的预测力(尤其在长期限),但对未来一年期利率变化的预测力要弱得多,只有最长的五年期才显著。而且作者坚持用蒙特卡洛模拟的小样本临界值做推断,因为用渐近分布会把显著性「夸大」到离谱的地步。

1 一个让央行心动、又让央行不安的问题

先从一个几乎人人都听过的说法讲起:当一国的收益率曲线(yield curve)向上倾斜——长期利率高于短期利率——人们往往把它读成「市场预期未来通胀会更高」。如果这个读法是对的,那它的政策含义就大得惊人:央行只要盯着收益率曲线的斜率,就能从市场价格里「读」出未来的通胀路径,并据此调整货币政策。

这是个诱人的故事。可它也让人不安。因为「斜率预言通胀」这件事,几乎所有证据都来自美国(关于远期利率到底在预言什么,可参见《利率走过的那道长弧:远期利率预言的,究竟是什么?》)。Fama (1984)、Fama and Bliss (1987) 发现远期—即期利差能预测即期利率的变化,长期限尤其强;Fama (1990) 和 Mishkin (1990a, 1990b) 则报告,期限结构的斜率与未来通胀的变化相关。

但这些研究有一个共同的软肋:它们几乎都用一段三十年左右的美国月度数据。问题是,长期限预测天然要用「重叠样本」(overlapping forecasts)——你拿这个月起算的五年通胀,和下个月起算的五年通胀,重叠了四年十一个月。重叠让相邻观测高度相关,于是「有效样本」远比名义样本小,结果的稳定性很难评估。换句话说,我们其实不太确定,美国那条漂亮的「斜率—通胀」关系,到底是一条经济规律,还是一段特定历史时期的巧合。

接着,一个自然的问题就是:怎么检验它的稳健性? 作者给出的答案干净利落——换一批国家。

2 为什么偏偏是英、德、瑞?

这正是本文识别思路里最聪明的一笔。检验「美国结论是不是普适」,最有说服力的办法不是再多挖几年美国数据,而是去看那些通胀过程截然不同的国家。

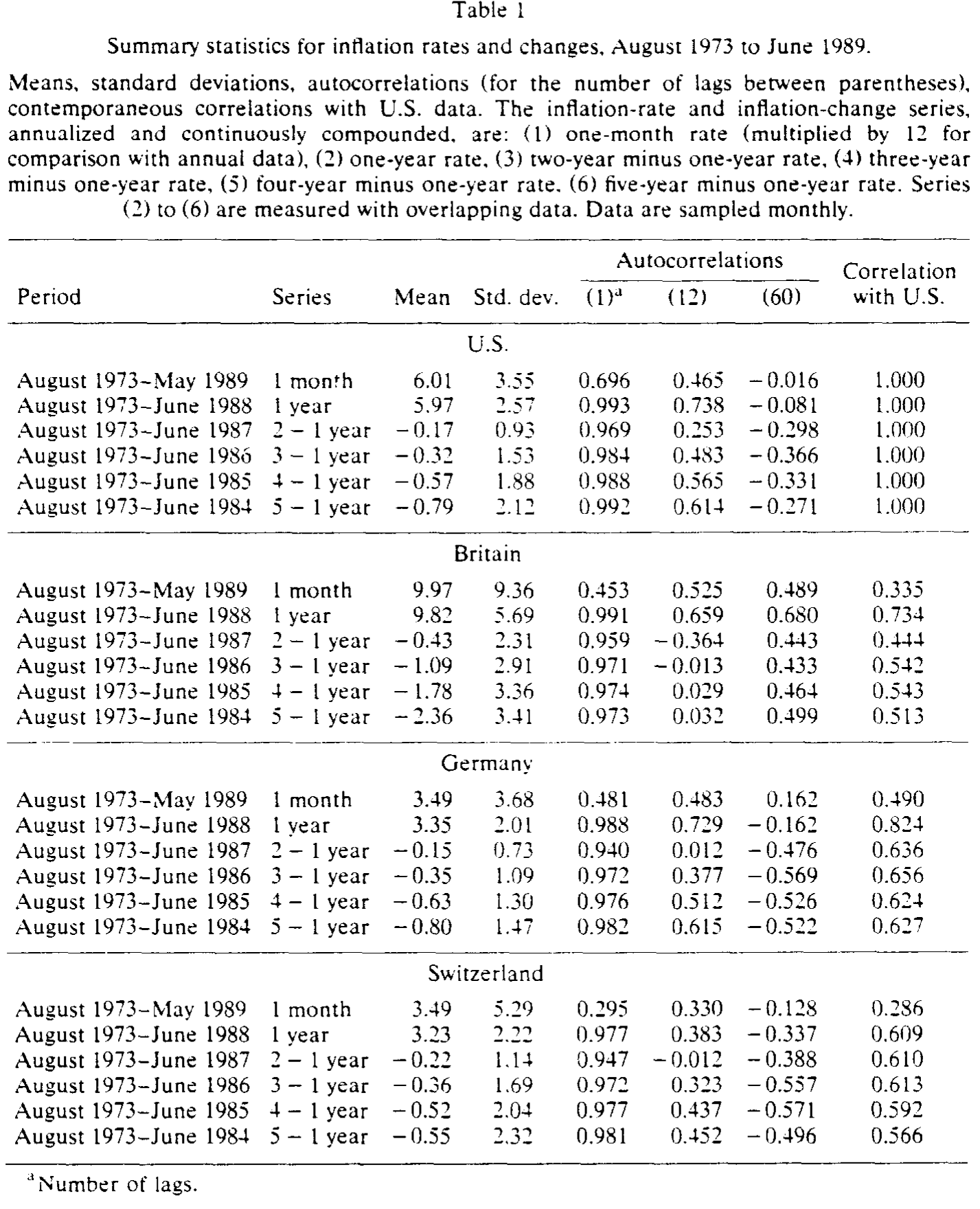

英国是高通胀、且高波动的代表(样本期年均通胀约 10%);西德和瑞士则是低通胀的典范(约 3.5%);美国居中(约 6%)。如果「斜率预言通胀」真是一条规律,它就该在这三种迥异的通胀环境里都站得住脚。反过来,若它只在美国成立,那多半是数据挖出来的幻觉。

为此,作者亲手构造了一套此前并不存在的数据集:英、德、瑞三国一到五年期的利率。美国即期利率取自 Shiller and McCulloch (1987) 的样条拟合并更新到 1989 年 6 月;英国金边债(gilt)用同样的方法对《金融时报》报价拟合贴现函数;西德联邦债(bund)的即期利率由 Bundesbank 的固定期限收益率反推;瑞士因为政府债市场太小(1989 年末存量仅约 70 亿美元,而同期美国国债市场约 1.53 万亿美元),只能用欧洲瑞郎(Euro Swiss franc)利率代替。样本是 1973 年 8 月到 1989 年 6 月的月度数据——起点选在浮动汇率开始之后,也是四国数据齐备的第一个时点。

Table 1

3 两条回归,和它们各自要回答的问题

然后,要把「期限结构含有什么信息」翻译成可估计的东西。作者沿用 Mishkin (1990a, 1990b, 1991) 的设定,跑的核心是通胀变化回归(inflation-change regression):

$$\pi^m_t - \pi^1_t = \alpha_m + \beta^m\,(i^m_t - i^1_t) + \varepsilon^m_t$$

左边是从 \(t\) 到 \(t+m\) 的年化 \(m\) 年期通胀率,减去一年期通胀率;右边的解释变量 \(i^m_t - i^1_t\) 是期限结构的斜率,即 \(m\) 年期利率与一年期利率之差。全文所有利率、通胀率都用连续复利、年化表示。

真正关键的一步,是看懂斜率系数 \(\beta^m\) 的两重含义——这也是这篇论文最容易被读者跳过、却最值得细品的地方:

- \(\beta^m\) 显著不为 0:说明名义期限结构里含有未来通胀的信息,且名义与实际期限结构的斜率不是一对一同步变动的;

- \(\beta^m\) 显著不为 1:说明实际利率期限结构的斜率不是常数,于是名义期限结构里还含有关于实际期限结构的信息。

记住这把「双刻度尺」,下一节的结果才有味道。

作为对照,作者还跑了 Fama (1983)、Fama and Bliss (1987) 那条以即期利率变化为对象的回归:

$$i^1_{t+m-1} - i^1_t = \alpha_m + \delta^m\,(f^m_t - i^1_t) + \varepsilon^m_t$$

其中 \(f^m_t\) 是由 \(m-1\) 期和 \(m\) 期即期利率推出的一年期远期利率。\(\delta^m\) 显著不为 0,意味着期限结构含有未来即期利率变化的信息;\(\delta^m\) 显著不为 1,则是对期限结构预期假说(expectations hypothesis)的拒绝。

更妙的是,这两条回归并非各说各话。因为 \(t+m-1\) 时观测到的一年期即期利率,可以拆成一个「事后」一年期通胀分量加一个「事后」一年期实际利率分量。于是 Fama (1990) 式的分解把即期回归切成两半:

$$\pi^1_{t+m} - \pi^1_t = \gamma'_m + \delta'^m(f^m_t - i^1_t) + \varepsilon'^m_t$$

$$rr^1_{t+m} - rr^1_t = \gamma''_m + \delta''^m(f^m_t - i^1_t) + \varepsilon''^m_t$$

两式相加正好还原即期回归,所以 \(\delta'^m + \delta''^m = \delta^m\)。这就把「斜率预言的到底是通胀还是实际利率」摆到了同一张账本上。

4 一个绕不开的坑:渐近分布在「撒谎」

但在看结果之前,必须先解决一个棘手的计量问题——否则所有 \(t\) 值都是假的。

重叠预测会让误差项带上很强的序列相关。具体说,\(m=5\) 年时,即期回归的重叠会诱导出一个 \(\text{MA}(12(m-1)-1)=\text{MA}(47)\) 过程;而通胀回归的误差因为是一年后才实现的,服从 \(\text{MA}(12m-1)\),即 \(m=5\) 时是 \(\text{MA}(59)\)。普通 OLS 标准误在这里完全失效。作者先用 Cumby and Huizinga (1989) 的统计量检验「重叠之外是否还有额外序列相关」,结论是没有;随后用 Hansen and Hodrick (1980) 的方法、叠加 White (1980)/Hansen (1982) 的条件异方差修正与 Newey and West (1987) 的正定化处理,得到修正后的标准误。

于是反转出现了。Mishkin (1990b) 早就指出:这些修正后的标准误虽然渐近有效,在小样本里却会严重误导,尤其是「用十五年数据去估五年预测」这种情形。作者的蒙特卡洛(Monte Carlo)模拟把这个偏差量化得触目惊心——

若沿用渐近分布的 5% 临界值,在原假设成立时,检验会远远过度拒绝:\(m=2\) 年时大约 20% 的时间错误拒绝,\(m=5\) 年时常常高达 50%。模拟得到的真实 5% 临界值,\(m=2\) 时约为 3.5,\(m=5\) 时约为 5.0——远高于教科书里那个 1.96。

所以本文里每一个检验统计量的临界值和 \(p\) 值,都来自蒙特卡洛模拟的有限样本分布,而不是渐近分布。这是一个常被忽视、却足以推翻别人结论的细节(关于「长期回归会凭空看见根本不存在的东西」,可参见《回归用得越「长」,越容易看见根本不存在的东西》)。

5 主结果:四国都点头,而且越长越准

铺垫到这里,结果反而变得简单了。

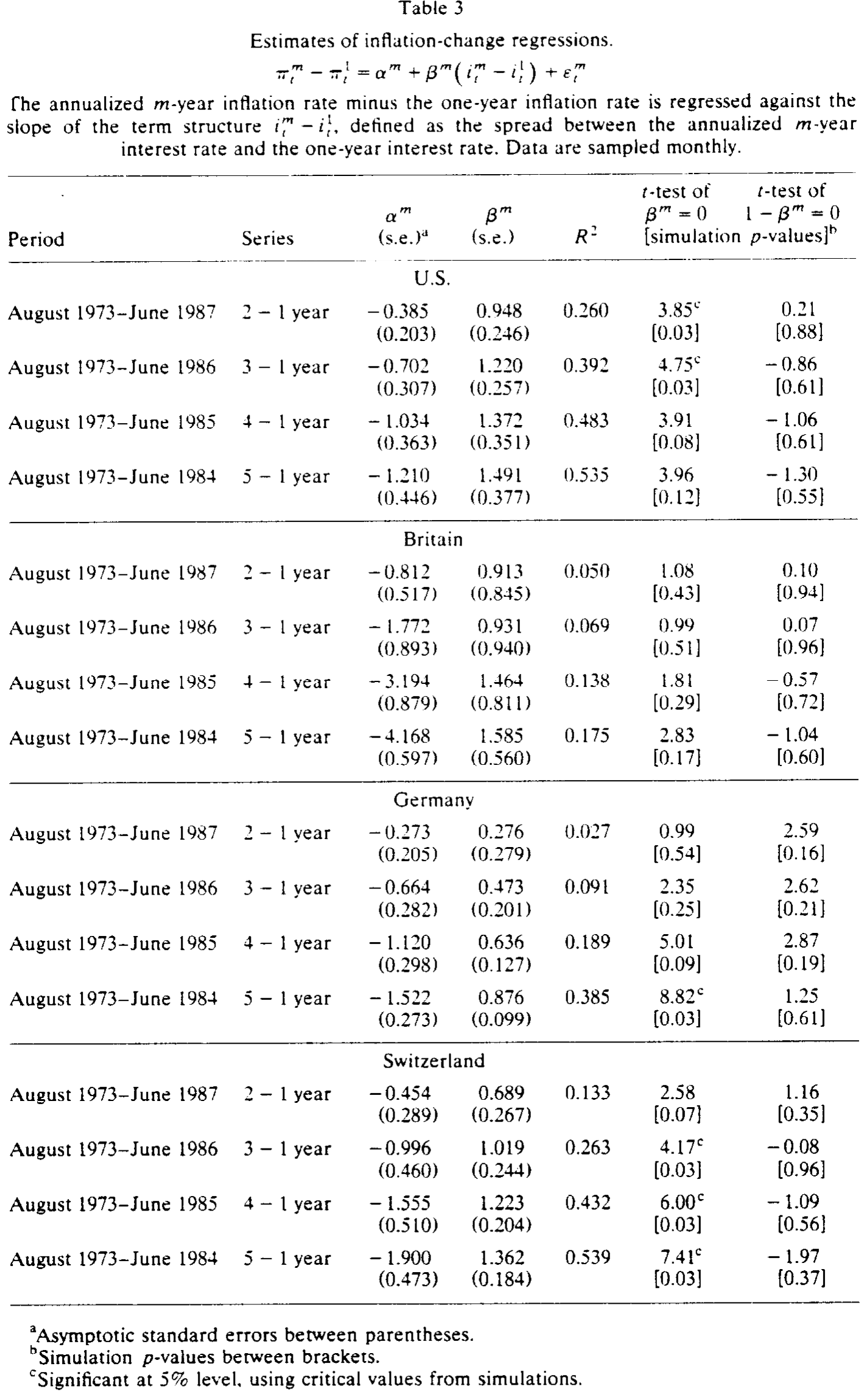

先看美国。\(\beta^m\) 从 \(m=2\) 到 \(m=5\) 分别是 0.948、1.220、1.372、1.491,其中 \(m=2\) 和 \(m=3\) 在 5% 水平显著,\(m=4\) 也几乎显著(\(p\) 值 0.08)。更有说服力的是 \(R^2\) 随期限单调上升——从 26% 一路涨到 53%。而且没有任何一个 \(\beta^m\) 显著不等于 1。

回到第 3 节那把双刻度尺:\(\beta^m\) 显著不为 0、却不显著异于 1,意味着——长期限的名义期限结构含有未来通胀的信息,却几乎不含关于实际期限结构的信息(实际利率期限结构的斜率近似是常数)。这就是全文要反复讲透的那一个核心。

Table 3

接着看其余三国,故事惊人地一致:

- 瑞士:\(m=3,4,5\) 的 \(\beta^m\) 在

5%显著,\(m=2\) 在10%显著;\(R^2\) 从13%升到54%,\(\beta^m\) 从0.689升到1.362。 - 西德:\(m=5\) 在

5%显著、\(m=4\) 在10%显著,更短期限则系数小且不显著;但 \(R^2\) 在 \(m=5\) 时也达到了38%。 - 英国:大多数斜率系数都接近 1,但估计的标准误远高于其他国家,所以没有一个显著。作者诚实地把原因归到检验的低功效(power)——英国预测期限远大于观测间隔,数据重叠更严重。

四国的 \(\beta^m\) 都无法被拒绝等于 1。把它们放在一起,作者还做了一个跨国相等性的卡方检验,发现没有一个统计量显著——也就是说,无法拒绝「四国期限结构所含的信息是相似的」这一假设。一条本来只在美国被观察到的关系,在通胀环境天差地别的四个国家里都站住了。

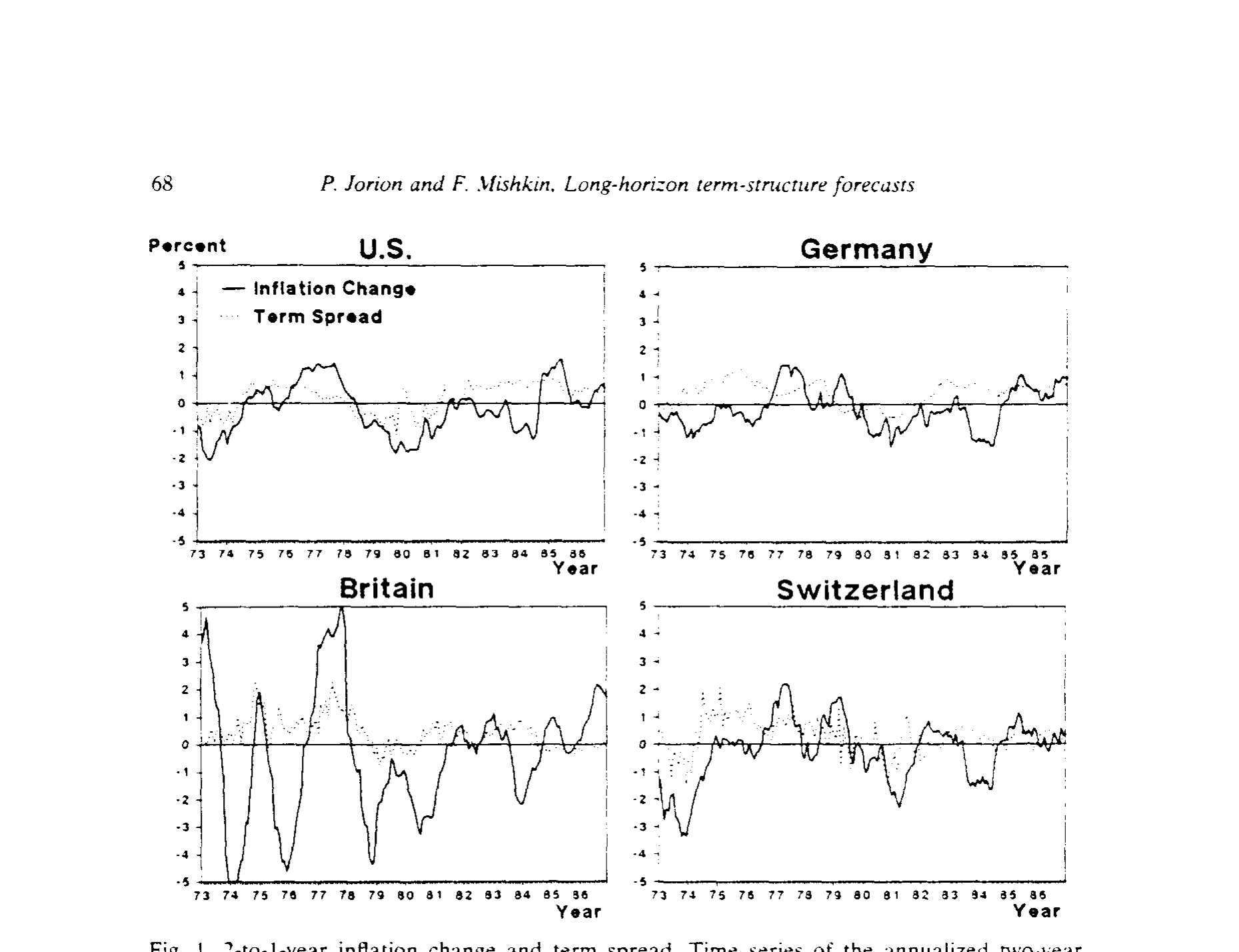

图 1 把这件事画得很直观:纵轴尺度对四国统一,于是英国通胀的剧烈波动和德国通胀的稳定一目了然;美国的期限结构拟合得相当好。

Figure I: Z-to-l-year inflation change and term spread. Time series of the annualized two-year

6 被忽略的另一半:利率变化预测得并不好

到这里,如果只讲「斜率预言通胀」,那这篇论文就成了一篇皆大欢喜的稳健性报告。但它真正有分量的地方,恰恰在于它老老实实地报告了对照的、不那么漂亮的一半。

当把预测对象换成未来一年期即期利率的变化(第二条回归),期限结构的预测力就明显减弱了。如摘要所言:只有在最长的五年期,利率变化才有显著的可预测性。换句话说——

把同一条收益率曲线斜率拆开看:它对通胀变化是个好的预报员,对名义利率变化却乏善可陈。结合分解式 \(\delta'^m + \delta''^m = \delta^m\),这等于在说,斜率所携带的那点关于未来名义利率的信息,主要来自通胀那一支,而非实际利率那一支。

这一长一短的对照,还能从另一个维度看清楚。把本文的长期限结果与 Mishkin (1991) 的短期限(12 个月及以内)结果对照:

| 短期限(≤12 个月) | 长期限(2–5 年,本文) | |

|---|---|---|

| \(\beta^m\) 是否显著异于 0 | 否(系数小、不显著) | 是(长期限显著) |

| \(\beta^m\) 是否显著小于 1 | 是 | 否 |

| 含未来通胀的信息 | 弱 | 强 |

| 含实际期限结构的信息 | 有 | 几乎没有 |

| \(R^2\) | 远低于 0.10 |

随 \(m\) 上升至 0.5 左右 |

短期限和长期限,竟是两种几乎相反的图景。这也正解释了为什么 Table 3 里 \(R^2\) 会随 \(m\) 一路递增——期限越长,名义期限结构里「关于通胀」的信号越纯。

7 文献脉络

把这条线索捋一捋。早期的源头是 Fama (1984) 关于期限结构信息含量的研究,随后 Fama and Bliss (1987) 证明长期限远期利率含有即期利率变化的信息,Fama (1990) 进一步把利率、通胀、实际收益的预测统一到期限结构上。与此并行,Mishkin (1990a, 1990b, 1991) 把焦点从「利率」转向「通胀」,系统地问「期限结构究竟告诉了我们多少关于未来通胀的事」。

本文 Jorion and Mishkin (1991) 处在这条线索的两个交汇点上:一是把 Mishkin 的通胀回归从美国扩展到多国,用通胀过程的跨国异质性做了一次硬核的稳健性检验;二是在方法上把 Hansen and Hodrick (1980)、White (1980)、Hansen (1982)、Newey and West (1987) 的标准误修正,连同 Cumby and Huizinga (1989) 的序列相关检验,统统嵌进一个蒙特卡洛小样本推断框架里——而这恰恰是同期许多长期限回归研究最薄弱的一环(关于通胀如何写进整条利率曲线,可参见《通胀这道暗税,如何写歪了整条利率曲线》;关于收益率曲线「反常」与最短端,可参见《利率曲线的「反常」,其实藏在最短的那两年里》)。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:\(\beta^m\) 显著不为 0、却不显著异于 1,这两件事放在一起到底意味着什么?

意味着在长期限上,名义期限结构的斜率主要在反映未来通胀的变化,而实际利率期限结构的斜率近似是常数。直觉是:你看到的那段「向上倾斜」,长端几乎全是通胀预期在动,实际期限结构没怎么变。这正好和短期限相反——短期限上 \(\beta^m\) 显著小于 1,说明那里名义曲线主要在讲实际利率的故事。

Q:把瑞士的政府债换成欧洲瑞郎利率,会不会污染结论?

这是个真实的隐忧,因为瑞士国债市场太小(存量仅约 70 亿美元)。作者的缓冲是:他们对美元和德国马克同时有政府债和欧洲市场两套利率,验证了换用欧洲市场利率不改变结论。这算是一个间接但合理的稳健性背书,但严格说,瑞士这一国的结果仍要打个折扣。

Q:为什么唯独英国「系数对了、显著性没了」?

不是关系不在,而是检验功效太低。英国通胀本身波动极大(部分还来自增值税开征、房贷利息计入零售物价指数等口径扭曲),加上长期限预测的数据重叠更严重,估计的标准误被推得很高。佐证是:英国长期限回归的 \(R^2\) 反而高于其短期限结果,且随期限上升。所以更可能是「测不准」,而非「没有」。

Q:用蒙特卡洛临界值,是不是把门槛抬得太高、反而埋没了真信号?

恰恰相反,这是在纠偏。模拟显示渐近分布会让原假设下的拒绝率高达

20%–50%,也就是大量「显著」其实是假阳性。把临界值从1.96提到3.5–5.0,是在还原真实的第一类错误率。能在这么严的尺子下依然显著,结论才更可信。

Q:「斜率预言通胀」能直接拿来当货币政策的指针吗?

作者自己留了余地。一旦央行真的开始依据斜率行事,货币政策的转变本身就可能改变「期限结构—通胀」的长期关系——这是典型的卢卡斯批判式担忧。所以这篇论文说的是「斜率含有通胀信息」,而非「央行照着斜率操作就万无一失」。

Q:这篇论文跟「期限结构预期假说」是什么关系?

它没有直接、全面地检验预期假说。即期利率回归里 \(\delta^m\) 显著不为 1 才对应拒绝预期假说,但作者明确指出,在通胀回归里检验 \(\beta^m=1\) 另有独立的经济含义(实际期限结构斜率是否为常数),不要把两者混为一谈。

(b) 几个可能的研究问题与提案

1. 把检验搬到「外资持有结构」剧变的国家

【经济故事】若一国国债的边际定价者从本国机构变成外资,期限结构里嵌入的通胀预期、风险溢价都可能被重写,「斜率—通胀」关系或随之松动。【可行性】中。需要分国别的国债期限结构数据加外资持有比例(如各国央行/IMF 的持有人结构),用持有结构的外生变动做识别;难点在于持有结构变化往往与宏观环境同步,内生性不易剥离。

2. 公司债期限结构里有没有同样的「通胀信号」?

【经济故事】本文做的是无(低)违约的政府债。公司债斜率同时混入信用利差与流动性溢价,那么它对未来通胀的预测力是被增强还是被稀释?这能把宏观与信用市场连起来。【可行性】中。美国有较长的公司债收益率曲线数据,但需要先把信用与流动性成分剥离(可借助同评级 CDS 或匹配国债),识别上要小心共同的宏观驱动。

3. 央行真的开始盯斜率之后,关系是否漂移?

【经济故事】直接回应作者自己的卢卡斯批判式担忧:在通胀目标制(inflation targeting)前后,「斜率—通胀」回归的系数是否发生结构性变化?【可行性】高。各国采纳通胀目标制的时点是清晰的、近乎外生的政策事件,可用断点或事件式设计比较前后 \(\beta^m\) 与 \(R^2\),数据也相对易得。

4. 用现代小样本/自助法重估这套老回归

【经济故事】本文的蒙特卡洛在 1991 年是前沿。如今有更长样本与更稳健的(block/wild)自助法,重估四国乃至更多国家,能检验这套结论是否经得起方法升级。【可行性】高。纯方法+数据扩展,doable;主要价值在于把「渐近会过度拒绝」这件事在更广样本上系统钉死。

9 我的判断

这篇论文的贡献有两层,且都很扎实。第一层是识别上的:用通胀过程极度异质的四国,给「美国式」结论做了一次真正意义上的样本外检验,并且把那个常被一句话带过的「斜率预言通胀」拆成了对照鲜明的两半——通胀变化可预测、且越长越准,利率变化却只在最长端勉强显著。第二层是方法上的:它没有满足于渐近标准误,而是用蒙特卡洛把小样本的过度拒绝量化出来,这种诚实,在长期限重叠回归泛滥的年代里尤其难得。

对识别,我有两点保留。其一是瑞士用欧洲瑞郎利率替代国债,虽有美元/马克的交叉验证,但终究隔了一层。其二是英国的「不显著」被归因于低功效——这个解释合理,却也提醒我们:四国一致的结论里,真正提供独立信息的其实只有美、德、瑞三国,英国更像是「证据不足」而非「证据相反」。

后续我最想看到的,是把这套框架接到持有人结构和信用市场上去:当国债的边际定价者变了,或者把对象换成带违约风险的公司债,那条「长期限名义斜率近似只反映通胀、实际期限结构斜率为常数」的优美结论,还成不成立?这恰好是连接宏观利率与信用、外资两条线索的天然接口。

参考文献

- Cumby, R. and J. Huizinga (1989). Testing for Autocorrelation Structure of Disturbances in Ordinary Least Squares and Instrumental Variables Regressions. Working paper, New York University.

- Engle, R. (1982). Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica 50(4), 987–1007.

- Fama, E. F. (1984). The Information in the Term Structure. Journal of Financial Economics 13(4), 509–528.

- Fama, E. F. (1990). Term Structure Forecasts of Interest Rates, Inflation and Real Returns. Journal of Monetary Economics 25(1), 59–76.

- Fama, E. F. and R. Bliss (1987). The Information in Long-Maturity Forward Rates. American Economic Review 77(4), 680–692.

- Hansen, L. (1982). Large Sample Properties of Generalized Method of Moments Estimators. Econometrica 50(4), 1029–1054.

- Hansen, L. and R. Hodrick (1980). Forward Exchange Rates as Optimal Predictors of Future Spot Rates. Journal of Political Economy 88(5), 829–853.

- Huizinga, J. and F. S. Mishkin (1984). Inflation and Real Interest Rates on Assets with Different Risk Characteristics. Journal of Finance 39(3), 699–712.

- Jorion, P. and F. S. Mishkin (1991). A Multicountry Comparison of Term-Structure Forecasts at Long Horizons. Journal of Financial Economics 29(1), 59–80.

- Mishkin, F. S. (1990a). What Does the Term Structure Tell Us About Future Inflation? Journal of Monetary Economics 25(1), 77–95.

- Mishkin, F. S. (1990b). The Information in the Longer-Maturity Term Structure About Future Inflation. Quarterly Journal of Economics 105(3), 815–828.

- Mishkin, F. S. (1991). A Multi-Country Study of the Information in the Term Structure About Future Inflation. Journal of International Money and Finance, forthcoming.

- Newey, W. and K. West (1987). A Simple, Positive Semi-Definite, Heteroskedasticity and Autocorrelation Consistent Covariance Matrix. Econometrica 55(3), 703–708.

- Shiller, R. and J. H. McCulloch (1987). The Term Structure of Interest Rates. NBER Working Paper.

- White, H. (1980). A Heteroskedasticity-Consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity. Econometrica 48(4), 817–838.