照抄邻国的那份石油合同,把激励算错了

本文读的是 Hampson, Parsons & Blitzer (1991, Journal of Financial Economics):一家产油国当局把勘探开发权交给一家美国石油公司,用"分成"来激励对方好好钻井;但合同条款是从地质条件完全不同的邻国照抄来的。作者用 Grossman–Hart (1983) 委托代理模型重新校准,发现最优的分成规则应当是"每次发现给一笔固定奖金"——它能让当局的预期收益提高约 6%(在 $129 百万的净现值上多出 $7.8 百万)。

1 一份"抄来的"合同

先讲一个让人有点不安的场景。

1986 年年中,一家产油国的国有资源当局,把一块 10,000 平方公里territory的勘探开发权,交给了一家美国石油公司。很多关键决策——打几口探井、哪些发现值得开发——都由公司自己说了算,当局根本没法监督。于是合同里写下了一条朴素的逻辑:让公司分享石油产量,它自然就会替当局把这块地的价值最大化。

这套思路本身没问题。真正让作者起疑的,是这份合同的来路:它的绝大多数条款,包括那条至关重要的分成公式,是从一个邻国的合同里直接照搬过来的。可两国的地质条件差得惊人。一份为别人量身定做的激励合同,套在一块完全不同的地上,还能"激励"对什么吗?

委托代理 (principal–agent) 理论里有一句被反复强调的话:分成规则的参数必须贴着具体项目来裁——它创造的激励有多强,取决于勘探成本、以及"找到多少油"的概率结构这些假设。把别人的参数抄过来,几乎注定是错的。

这篇论文,本质上就是一次"拿真实合同当病人"的临床解剖。

2 那条"驼峰"形的分成曲线

要看清病灶,先得把这份合同的激励翻译成一张图。

合同是一种profit-sharing与revenue-sharing的混合体。所有勘探与开发成本先记进一个叫成本回收池 (cost recovery pool) 的账户,用 40% 的产量来冲抵;剩下的 60% 才在当局和公司之间按一个阶梯函数分。具体说:当总产量在 0–25,000 bbl/day 时,公司拿被分配石油的 25%;25,000–50,000 区间拿 22%;超过 50,000 时拿 20%。

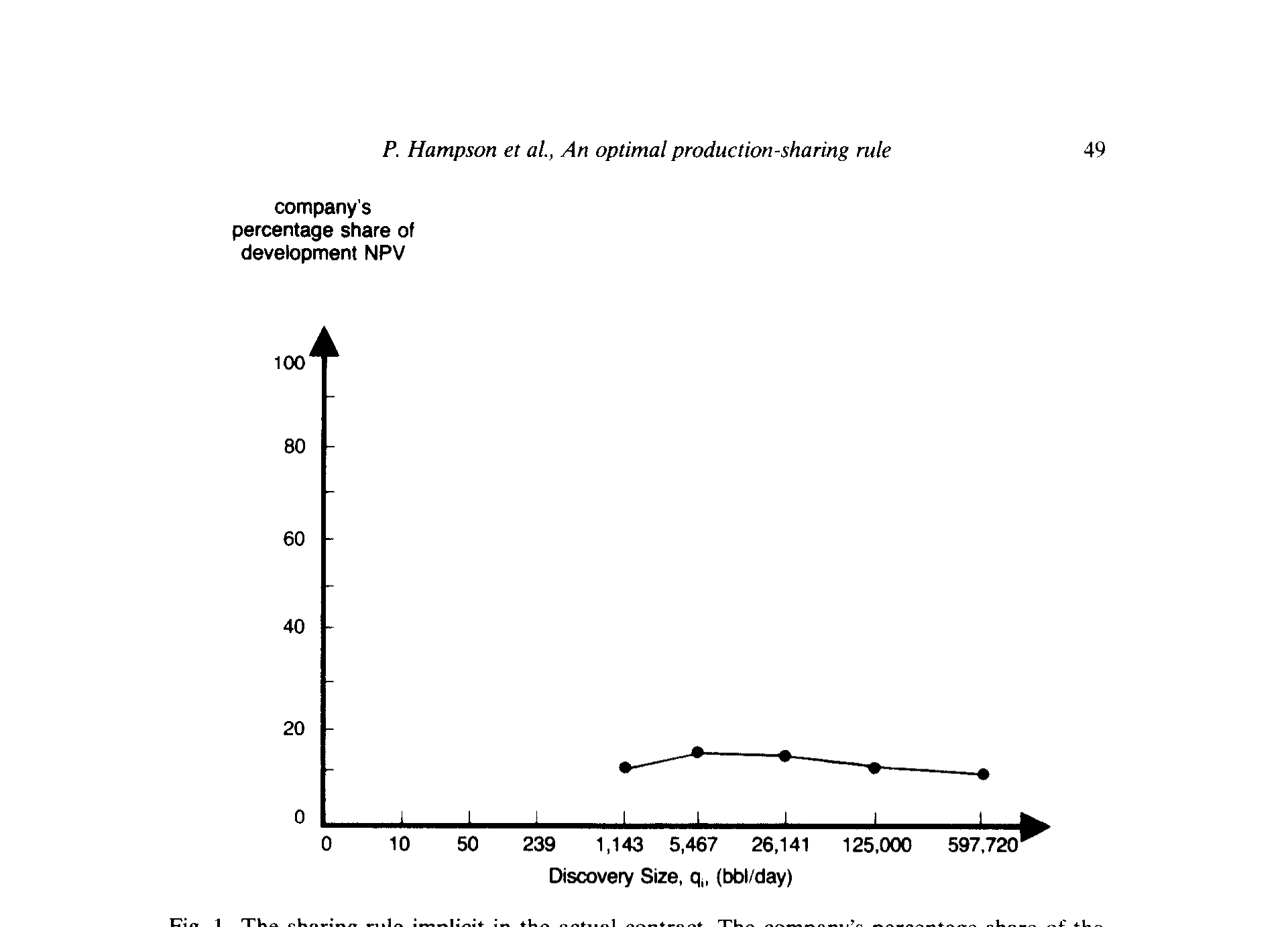

作者搭了一个仿真模型,把这条阶梯函数翻译成"公司分得的开发净现值 (development NPV) 占比,作为发现规模的函数"。结果很反直觉:在绝对金额上,公司的收益随发现规模一路单调上升;可在比例上,它拿到的份额却呈一个驼峰——从小发现的 32.6% 一路升到中等发现的 39.2%,再回落到大发现的 35.5%;对应到开发 NPV 的占比,则是从 10% 升到 13%(在 1,143–5,467 bbl/day 之间),然后又缓缓跌回 10% 上下。

Figure 1: The sharing rule implicit in the actual contract. The company’s percentage share of the

乍一看,这条"越大发现给越多绝对奖金"的设计像是在鼓励公司去找大油田。但作者认为它次优,理由有两条——而这两条,恰恰是全文的灵魂。

3 真正关键的一步:发现规模"管不了"

先说第一条,也是最深刻的一条。

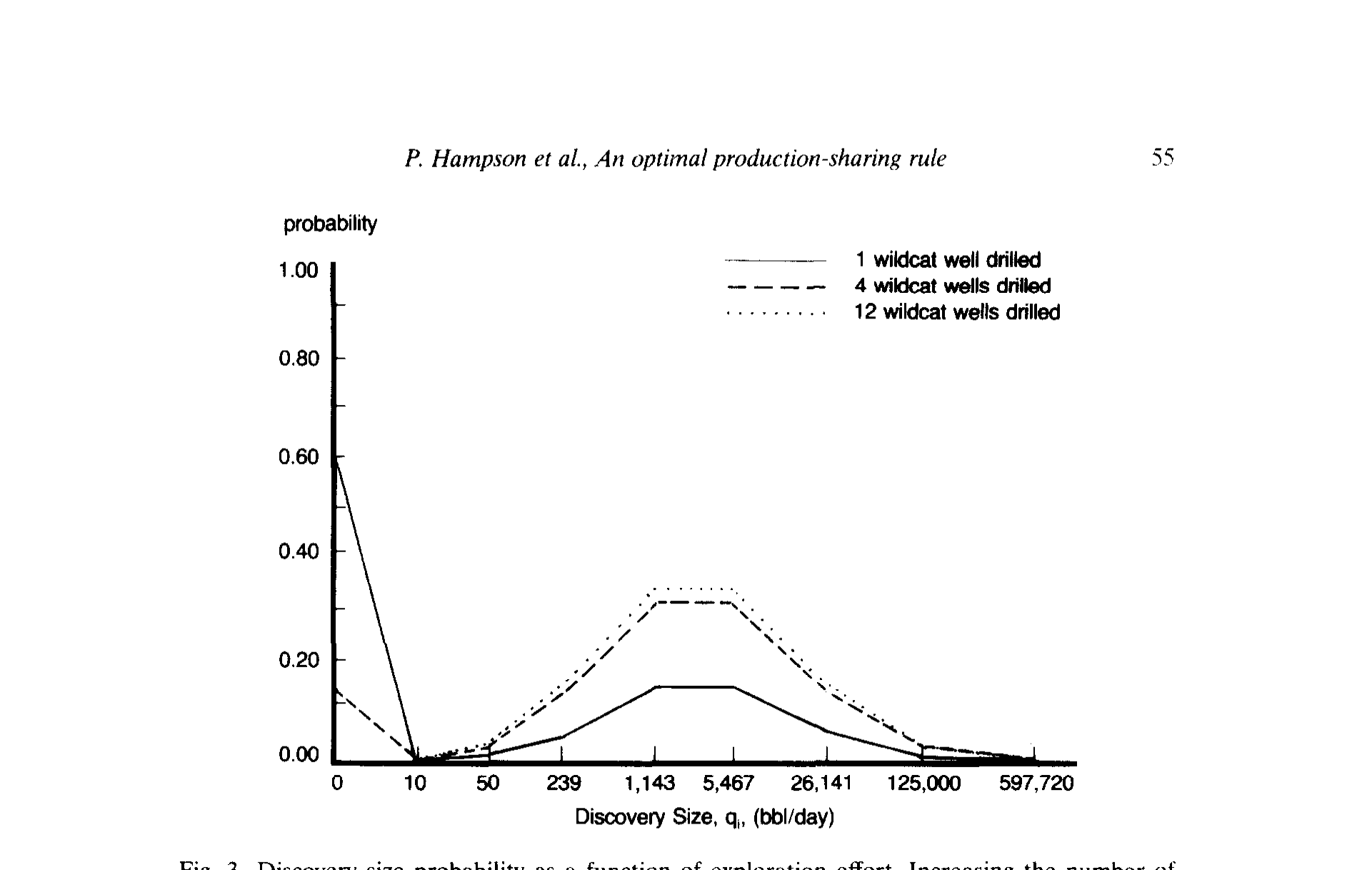

一个自然的问题是:什么时候才值得让公司的奖金随发现规模递增?答案是——只有当公司的勘探努力,能够改变"找到大油田 vs. 小油田"的相对概率时。如果多打几口井只是提高了"找到油"的总概率,却不改变各种规模发现之间的相对比例,那么发现规模就是公司控制不了的随机量。这时候再让奖金挂钩规模,就纯粹是往公司身上压风险,却换不来任何激励上的好处。

而这块地的地质,恰恰就是后一种情形。

这正是 Holmstrom (1979) 当年为保险合同里的"免赔额"提供的那套逻辑:当 agent 的行动只影响结果的整体水平、而不影响结果的相对分布时,最优合约不该让支付对那个"管不了"的维度敏感。

Figure 3: Discovery size probability as a function of exploration effort. Increasing the number of

如图所示,把探井数从 1 口加到 4 口、再到 12 口,每一种规模发现的概率都被整体抬高,但它们之间的形状——相对比例——纹丝不动。换句话说,努力只能"放大整张概率分布",不能"把它往大油田那头掰"。

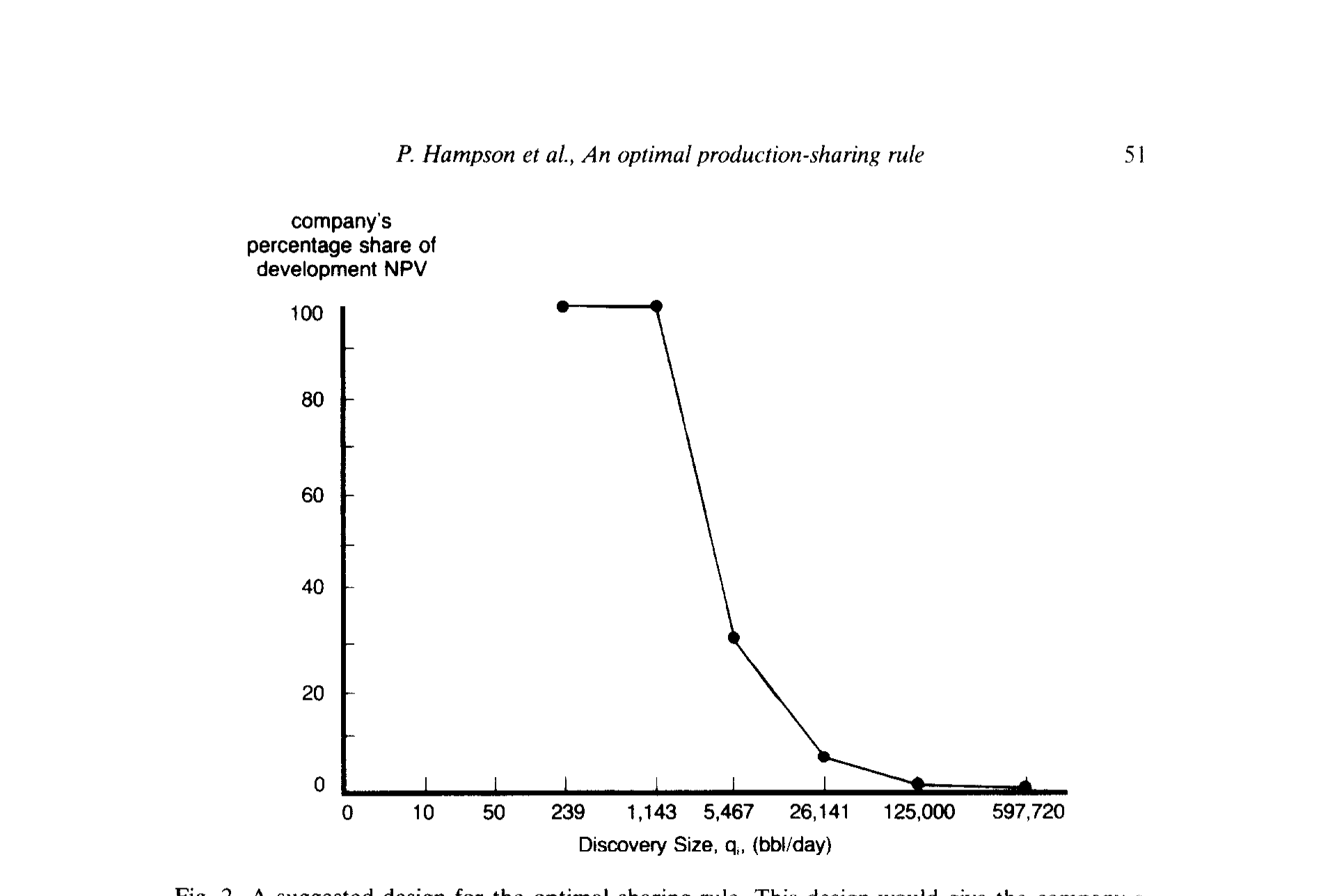

于是结论反转了:最优分成规则不该是驼峰,而该是每次发现给一笔固定奖金,无论它多大。固定的金额,意味着占开发 NPV 的比例单调递减——小发现时公司几乎拿走全部价值,巨型发现时它的份额则小到可以忽略。

Figure 2: A suggested design for the optimal sharing rule. This design would give the company a

这张图和图 1 形成了刺眼的对照。

4 第二条理由:没人去开发的"边际井"

第二条理由,关于完工决策 (completion problem)。

勘探成本一旦sunk、油也找到了,公司还要决定:这口井,值不值得真的去开发投产?如果按"所有各方共享的总收益"来算,连 59 bbl/day 的小井都值得开发。可问题在于——合同永远不会让公司拿到超过 40% 的总收益,而开发和生产的全部费用却要公司自己掏。于是存在一段比 59 bbl/day 大的发现,本该被开发、却会被公司直接放弃。

最优合约的修正方向同样清楚:在小发现上,把全部收益让给公司,确保它有动力去完工每一口"边际上仍然赚钱"的井。(公司在这些低产田上的开发 NPV 本就为负而很小,这正是图 2 左端"公司几乎拿全部"的现实理由。关于把一个项目的开发/完工当成一份会随时间行权的实物期权,可参见《一座金矿什么时候关门?》。)

两条理由,殊途同归,都指向同一种形状:递减的份额,而非驼峰。

5 模型:把 Grossman–Hart 装进一块油田

接下来是真正"算"的部分。作者把 Grossman–Hart (1983) 委托代理模型整个搬了进来。它要两样东西:一是"勘探努力如何影响各规模发现的概率",二是双方的偏好。

概率结构。 作者设定 20 个勘探程序 \(a_j\)(\(j=1,\dots,20\)),分别代表打 1 到 20 口井。在程序 \(a_j\) 下,找到规模为 \(q\) 的发现的概率,被拆成两块的乘积:(i) 找到任何油的概率 \(G(j)\);(ii) 在确实有发现的前提下、它恰好是规模 \(q\) 的概率 \(H(q)\)。其中找油概率用一个二项分布刻画:

$$G(j) = 1 - (1-\delta)^{\,j}$$

\(\delta\) 叫wildcat probability(单口探井的成功率)。而 \(H(q)\) 被设成参数为 \(\mu\) 与 \(\sigma\) 的对数正态密度,并且与打井数无关——这正是第 3 节那个核心假设的数学形态。作者用一个 8 点离散分布去近似这条对数正态密度(每点在对数尺度上相距一个标准差),最终得到一个 \(20\times 9\) 的勘探—发现矩阵,第 \(i,j\) 个元素 \(p_i(a_j)\) 就是"在行动 \(a_j\) 下出现发现 \(q_i\)"的概率。

把整篇论文压成一个方程,就是这条概率分解——它把"为什么最优奖金应是固定值"写在了脸上:

a2 那一项与 \(j\) 无关,是整篇论文的阿基米德支点:努力 \(j\) 只能乘进 \(G(j)\),进不了 \(H(q_i)\) 的形状里。

偏好。 委托人(当局)被设为风险中性,目标就是期望利润最大化。代理人(公司)则必须对idiosyncratic risk厌恶(\(V''<0\))。它的效用定义在勘探程序 \(a_j\) 与实现报酬 \(I_j\) 上:

$$U(a_j, I_j) = V\big(I_j - H(a_j)\big)$$

这里 \(H(a_j)\) 是公司执行程序 \(a_j\) 付出的勘探费用,\(I_j\) 应理解为公司分得的那份开发 NPV(当局会报销开发费用,但不报销勘探费用)。论文采用的具体形式是

$$U(a_j, I_j) = \ln\!\big(30 + I_j - H(a_j)\big)$$

给定一套分成规则 \(I^{*}=(I_1^{*},\dots,I_9^{*})\),公司会挑选让自己期望效用最高的那个勘探程序:

$$a_A \;=\; \arg\max_{a_j \in \{a_1,\dots,a_{20}\}}\; \sum_{i=1}^{9} p_i(a_j)\, U(a_j, I_i)$$

作者也用指数效用重做了一遍,分成规则的定性形状不变,只是数值略有出入——这说明结论不是某个特定效用函数"凑"出来的。

6 主要结果:6% 的差距,到底差在哪

有了矩阵,"first-best"就好算了:公司只要挑那个"期望开发 NPV 减勘探成本"最大的程序即可。

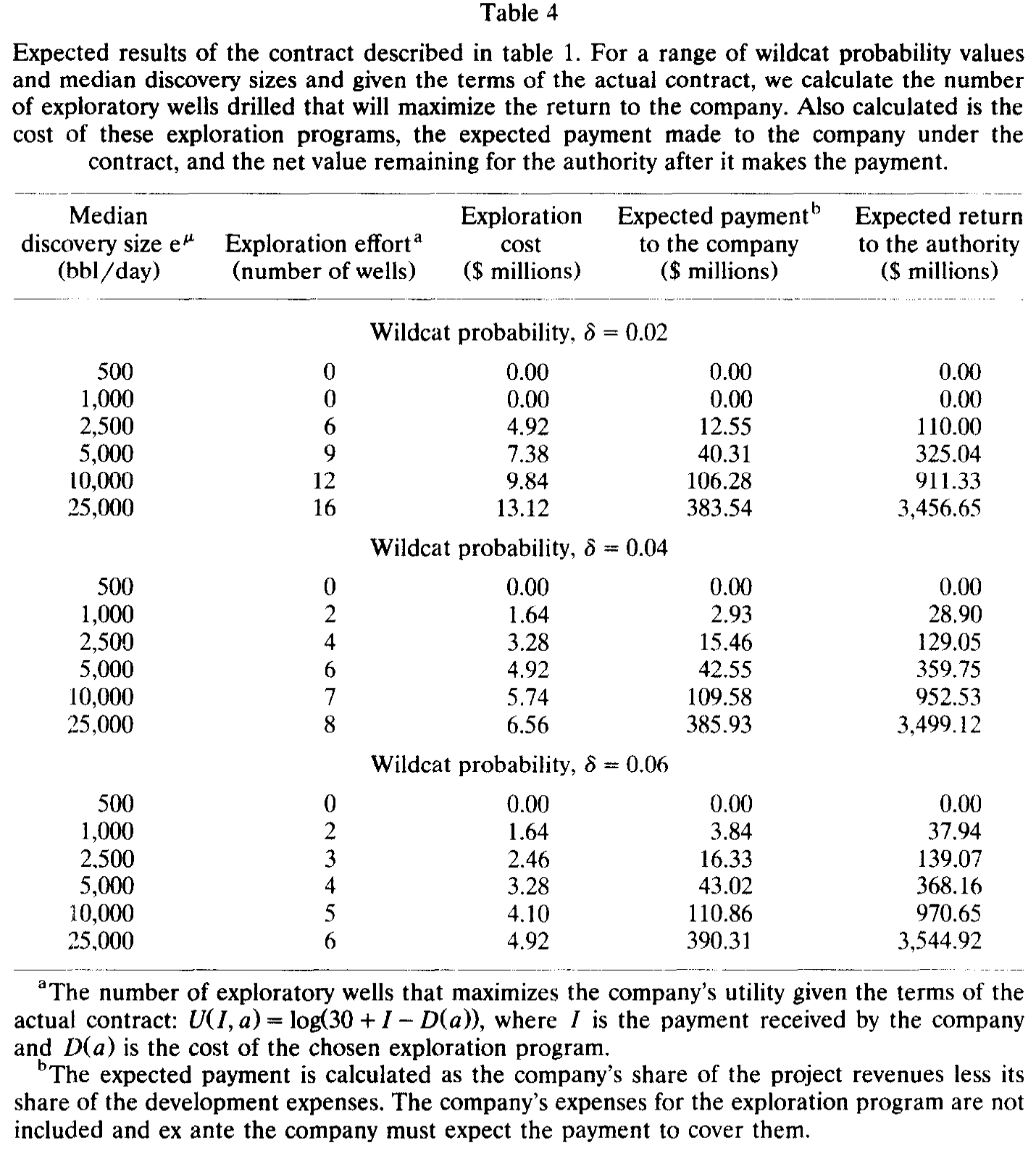

Table 4

把数字摆出来对照(中位发现规模 2,500 bbl/day 这一基准情形):

- 第一最优(Table 3):最优打

9口井,勘探成本$7.38百万,预期开发 NPV$164.36百万,扣掉勘探成本后的预期项目 NPV 是$156.98百万。 - 实际合同下(Table 4):公司只会去打

4口井,成本$3.28百万,预期拿到$15.46百万,留给当局的预期净值是$129.05百万——大约只有第一最优的82%。

剩下那 18% 的差距里,有一部分来自激励扭曲:合同诱导公司打井太少(4 口 vs. 9 口),又因为完工问题放弃了一些本该开发的边际井。作者校准出的固定奖金式最优规则,正是冲着这两处去的。把实际合同换成最优分成规则,能让项目的总预期收益增加约 $7.8 百万——相当于当局在原合同下所得 $129 百万 NPV 的 6%。

6% 听上去不大,但请记住:这是一份已经签了字的真实合同,仅仅把分成曲线的形状改对,就凭空多出近八百万美元。

作者还顺手记下了几条"经验法则":最优探井数随中位发现规模上升而上升;而 wildcat 概率 \(\delta\) 翻倍,最优钻井努力大致减半——因为成功率越高,第一口井就越可能把勘探的全部好处吃掉,后续井的边际价值随之坍塌,那笔钱不如挪去别的territory。

7 文献脉络

这条线的源头,是机制设计与委托代理理论的两块基石。Harris & Raviv (1979) 与 Holmstrom (1979) 几乎同时给出了"不完全信息下最优激励合约"的框架;其中 Holmstrom 关于"行动只影响结果水平、不影响相对分布时该怎么设计支付"的洞见,正是本文第一条理由的理论母体。Grossman & Hart (1983) 则把委托代理问题写成了一个可计算的优化结构——它是本文真正的"引擎"。

另一条支流来自能源经济学:Adelman, Houghton, Kaufman & Zimmerman (1983) 提供了把"勘探努力—发现规模"翻译成概率矩阵的地质学方法,本文的 \(G(j)\cdot H(q)\) 结构正脱胎于此;Wolfson (1985) 则在美国的油气合伙制里,实证记录了与本文"完工问题"如出一辙的激励扭曲。本文站在这两条支流的交汇处:它不满足于用代理模型去解释已有合同,而是反过来用模型去重新设计与校准一份真实合同的参数——这在当时是少见的。(关于代理理论作为公司金融底色的来龙去脉,可参见《债务这副药,为什么不能全吃?——重读 Jensen 和 Meckling 五十年》;关于从代理问题里"长"出最优证券与合约的思路,亦可对照《把债、信贷额度和股权,从一个代理问题里「长」出来》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:固定奖金最优,这个结论是不是太依赖"发现规模管不了"这个假设了?

是的,而且作者自己也坦承了这一点。论文明确指出:如果增加勘探反而提高了大发现的相对概率,那么最优规则可能反过来给公司一个陡增的份额(Grossman–Hart 命题 7–9),形状会非常接近原合同。整篇文章的结论是"条件最优",前提就是 \(H(q)\) 与 \(j\) 无关。这既是它的力量,也是它的软肋。

Q:那这是不是说明原合同其实可能是对的,只是作者的地质假设错了?

这正是作者列出的 caveat 之一。原合同也可能在处理别的代理问题——比如开采速率会同时影响产油的时间分布、成本和一块田最终能采出的总量。若如此,原合同未必次优。作者的态度很诚实:他们不是要"判合同死刑",而是要论证"不用一个显式模型,你根本说不清激励到底错在哪"。

Q:当局是风险中性、公司是风险厌恶,这个不对称会不会本身就主导了结论?

它确实是"固定奖金"之所以可行的前提:风险中性的委托人愿意承担规模风险,风险厌恶的代理人则不愿。但作者用 \(\ln\) 效用和指数效用各算了一遍,定性形状不变,说明结论对效用函数的具体形式不敏感——敏感的是那个概率独立性假设,而不是风险偏好的细节。

Q:6% 的改进,是不是被某一个基准情形的参数撑起来的?

论文在一整张 \(\delta\) 与中位发现规模的网格上做了对比(Table 3 与 Table 4),结论的方向是稳健的:实际合同普遍诱导偏少的钻井。但 6% 这个具体数字确实绑定在

2,500bbl/day、特定 \(\delta\) 的基准上,换一组地质参数,量级会变。这是一份案例研究,不是普适定理。

Q:为什么效用函数里要凭空加一个常数 30?

这是为了给公司一个非零的初始财富基准,避免 \(\ln(\cdot)\) 在小额或负的净支付处发散——本质上是个校准选择。作者把"参数怎么定、结果对参数多敏感"这两个问题专门推迟到后文讨论,说明他们清楚这类设定带有主观性。

Q:这套方法和后来公司金融里"最优证券设计"的研究是什么关系?

精神上一脉相承:都是从一个具体的成本—收益结构出发,去反推契约应有的形状。区别在于,本文是把理论用在一份单一的真实合同上做临床校准,而非推导一般性的证券形式。它更像一份"理论的工程应用说明书"。

(b) 几个可能的研究问题与提案

-

把"完工期权"显式建成实物期权再嵌进契约。 【经济故事】本文的完工问题(边际井开发与否)本质是一个跨期的实物期权:油价随机、开发成本可观,公司在"现在开发/等待/放弃"之间选择。把这层期权显式建模,最优分成规则会从静态形状变成状态依赖的,可能与本文的固定奖金有系统差异。【可行性】中。需要油价的随机过程设定与单田级的成本数据;识别靠结构估计,难点在于真实合同与产量数据的可得性。

-

把这套校准搬到公司债的契约条款上。 【经济故事】债券契约里的rating trigger、赎回条款、抵押安排,本质都是"在不可监督的状态下给管理层定激励"的分成式装置。能否像本文一样,用一个委托代理模型反推某一类条款的最优参数,再与市场上实际观察到的条款对照?【可行性】中。数据(如 Mergent FISD 的契约条款 + 评级路径)相对易得;难在为"管理层行动如何影响违约分布"建立可信的概率结构——这正是本文 \(H(q)\) 独立性假设的债市翻版。

-

检验"抄合同"现象本身。 【经济故事】本文最生动的发现其实是一句旁白:关键条款是从邻国照抄的。如果能在一个跨国的资源/特许合同样本里,量化"条款相似度 vs. 地质/项目异质度",就能直接检验"合同惰性"造成了多大的价值损失。【可行性】低到中。资源合同多为私人法律文书、披露稀少,构造样本是最大障碍;但若能拿到某监管机构的合同库,识别会很干净。

-

风险厌恶来源的内生化。 【经济故事】本文给公司"硬塞"了一个风险厌恶(\(V''<0\)),但一家上市石油公司理论上该接近风险中性。真正的风险厌恶可能来自融资约束或经理人的职业顾虑。把这层微观基础补上,最优分成规则会怎样改变?【可行性】中。可借公司层面的融资约束代理变量与高管薪酬数据来标定"有效风险厌恶",再代回本文框架重算。

参考文献

- Adelman, M. A., Houghton, J. C., Kaufman, G., & Zimmerman, M. (1983). Energy Resources in an Uncertain Future. Ballinger, Cambridge, MA.

- Grossman, S. J., & Hart, O. D. (1983). An analysis of the principal-agent problem. Econometrica 51(1), 7–45.

- Hampson, P., Parsons, J., & Blitzer, C. (1991). A case study in the design of an optimal production sharing rule for a petroleum exploration venture. Journal of Financial Economics 30(1), 45–67.

- Harris, M., & Raviv, A. (1979). Optimal incentive contracts with imperfect information. Journal of Economic Theory 20(2), 231–259.

- Holmstrom, B. (1979). Moral hazard and observability. Bell Journal of Economics 10(1), 74–91.

- Wolfson, M. A. (1985). Empirical evidence of incentive problems and their mitigation in oil and gas tax shelter programs. In J. W. Pratt & R. J. Zeckhauser (Eds.), Principals and Agents: The Structure of Business (pp. 101–125). Harvard Business School Press, Boston, MA.