央行没买你的债,你却也跟着发了债——一条「资本结构」的货币政策暗线

本文读的是 Grosse-Rueschkamp, Steffen & Streitz (2019, Journal of Financial Economics):欧洲央行(ECB)启动公司债购买计划(CSPP)后,合格公司的债券收益率下降约 40 个基点,于是它们用债券置换了银行贷款;银行因此「腾」出了放贷能力,把信贷转给了那些进不了债券市场的私人企业,后者的投资随之增长。作者把这条「先松开大企业、再溢出到小企业」的链条,命名为货币政策的 资本结构渠道(capital structure channel)。

1 一个被忽略的问题:央行买债,到底松动了谁?

先想一个看似简单、其实没人认真回答过的问题。

中央银行下场买公司债——比如欧洲央行 2016 年的公司部门购买计划(Corporate Sector Purchase Programme, CSPP)——我们当然知道它会压低被买债券的收益率。但接下来呢?一家债券被买的公司,拿着突然变便宜的债券融资,它会做什么?而那些债券压根没被买、甚至没资格被买的公司,又会因此遭遇什么?

传统的故事里,量化宽松(quantitative easing, QE)传导到实体经济,靠的是所谓 净值渠道(net worth channel):央行买入银行资产负债表上的资产(按揭支持证券、国债),抬高资产价格,等于给银行「补了血」,银行有了更厚的净值,于是多放贷。这条渠道的关键前提是——央行买的东西,得在银行的账本上。

可 CSPP 偏偏不满足这个前提。论文一开始就给出了一组很要命的数字:欧元区货币金融机构(MFIs)持有的非金融企业(non-financial corporations, NFC)债券,只占其总资产的不到 0.5%。换句话说,欧元区的银行几乎不持有企业债。央行买走这些债,银行的净值纹丝不动。

于是净值渠道在这里几乎失效了。那 CSPP 到底是怎样、又是否真的传导进了实体经济?

这正是本文的「钩子」:当央行绕过银行的资产负债表、直接去买企业债时,旧的传导故事讲不通了。作者要找的,是一条全新的暗线。

2 资本结构渠道:把「企业的融资选择」放进货币政策

作者提出的机制,朴素得近乎优雅。我们一步步走。

首先,央行直接买公司债,压低了合格债券的收益率——债券融资变便宜了。

接着,一个自然的问题是:如果债券相对银行贷款变便宜了,企业会怎么做?答案是用脚投票——从银行贷款转向发行更长期的债券。大企业本就同时握有「发债」和「找银行借款」两个选项,价格一动,天平就倾斜。

然后,对银行而言,这意味着什么?意味着它最优质的那批大客户,开始提前还掉银行的定期贷款(term loans)、转去债券市场。银行的贷款需求下降了。

但真正关键的一步在于:贷款需求下降,反而松开了银行自身的监管与经济约束。原本被这些大额贷款占着的资本和额度,现在空了出来。

于是反转出现:被释放出来的放贷能力,没有消失,而是流向了另一批企业——那些进不了公开债券市场、只能依赖银行的私人企业(private firms)。这些企业拿到了原本拿不到的贷款,投资随之上升。

把这条链条连起来:央行买大企业的债 → 大企业弃贷转债 → 银行被动「减负」→ 银行转头去贷给小企业 → 实体投资增长。注意,主效应是间接的:货币政策没有直接刺激大企业投资(后文会看到这部分几乎为零),真正的实体效应发生在那些央行从未触碰过的小企业身上。作者把这条机制命名为货币政策的资本结构渠道——因为它的发动机,正是大企业债务资本结构(debt capital structure)的重新配置。

这与「央行印的不是钱、是占地方的准备金」那条把 QE 解读成挤出银行贷款的逻辑恰好镜像(参见《央行印的不是钱,是「占地方」的准备金》):在那里准备金挤掉了贷款,在这里却是企业主动腾出了贷款空间。

3 识别策略:用「资格」做一次准自然实验

要把这条故事讲成因果,作者需要一个干净的处理组(treatment)和控制组(control)。CSPP 的制度细节恰好提供了这把刀。

CSPP 的合格门槛是离散的。 一只债券要被纳入购买范围,发行人必须是注册在欧元区的非金融企业,且债券需获得 S&P、Moody's、Fitch、DBRS 四家评级机构中至少一家的投资级(investment grade, IG)评级。这条「IG 与否」的界线,把企业一刀切成两半。

但这里有个麻烦:ECB 究竟买哪几只债,是它自己定的、可能内生;而且并非所有合格债都真被买了。如果直接比较「被买」和「没被买」的债券,估计就被央行的选择污染了。

作者的解法是 意向处理(intention-to-treat, ITT) 思路:不看「谁真被买了」,只看「公告之前谁有资格被买」。处理组 = 所有 CSPP 合格企业(注册在欧元区、有 IG 评级的公司);控制组 = 不合格的欧元区公众公司(无评级或非投资级)。ITT 衡量的是「购买计划对合格企业这一整组的平均影响」,区别于「对真被买的那家公司的影响」(treatment-on-the-treated, TOT)。考虑到合格但未被买的债券也会因投资者组合再平衡而受益,ITT 反而是更稳健、也更偏保守(下界)的因果度量。

模型是一个标准的 双重差分(difference-in-differences, DiD):

这里 Post 在 CSPP 公告后(2016 Q2 至 2017 Q1)取 1,Treated 对合格企业取 1。Y 是滞后一期的企业特征:规模(总资产对数)、盈利能力(EBITDA/总资产)、有形资产、市值账面比。作者用 Leverage 的不同口径——Bond debt/Assets、Term loans/Assets、Revolving credit/Assets、Bank debt/Bond debt——来分别看债务结构的各个侧面。

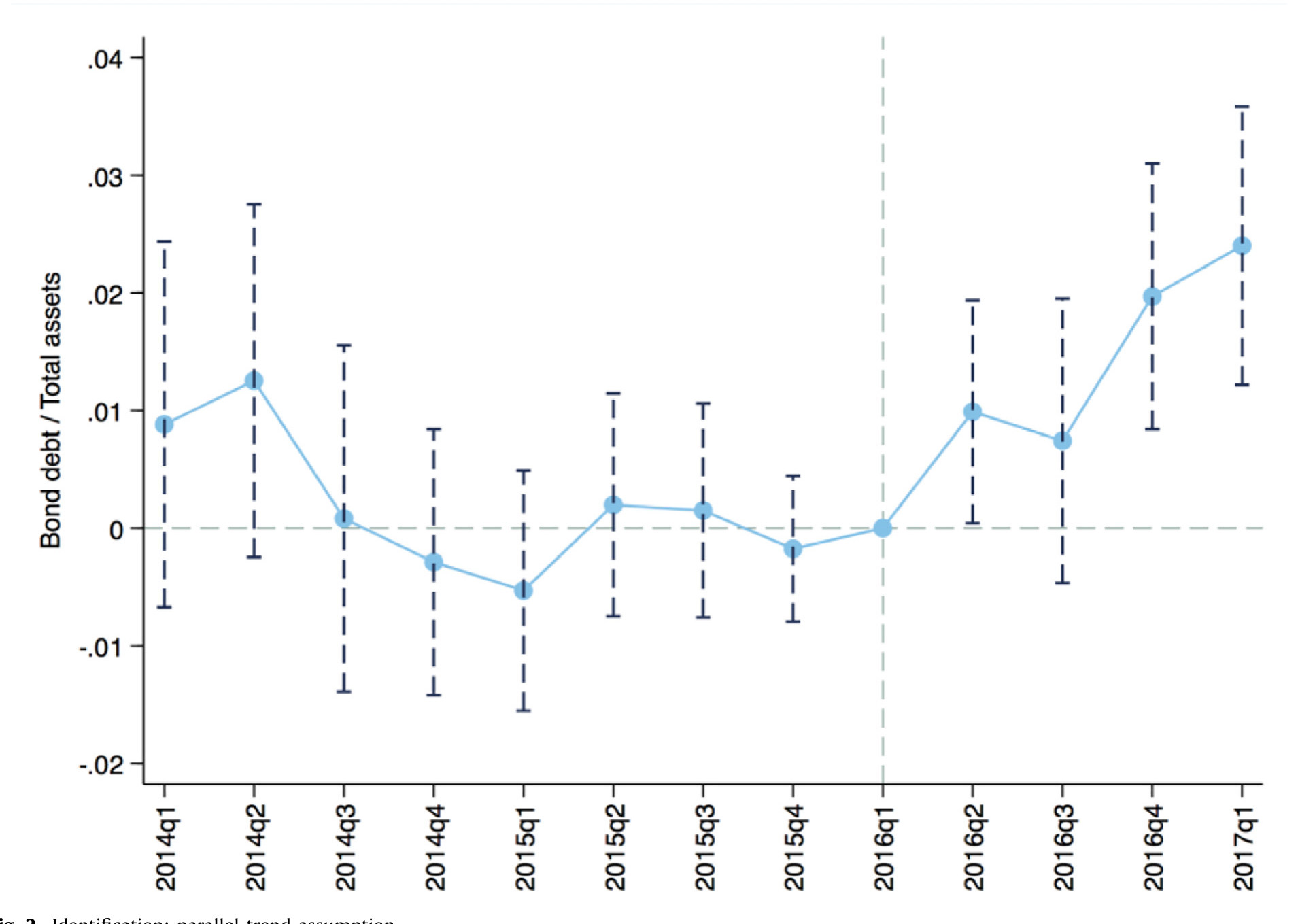

识别的软肋作者自己也承认:处理并非随机分配,而是落在一个可能内生的变量(IG 评级)上。比如,IG 企业在公告后或许本就有独立于购买计划的债券需求变化。为此他们做了平行趋势(parallel trends)检验。

Figure 2: Identification: parallel trend assumption

如图 2 所示,处理组与控制组在 CSPP 之前的债务结构走势基本平行,公告之后才骤然分叉——这正是 DiD 最想看到的图形。

4 第一记重锤:合格企业用债券「换掉」了银行贷款

先看价格层面的直接证据。

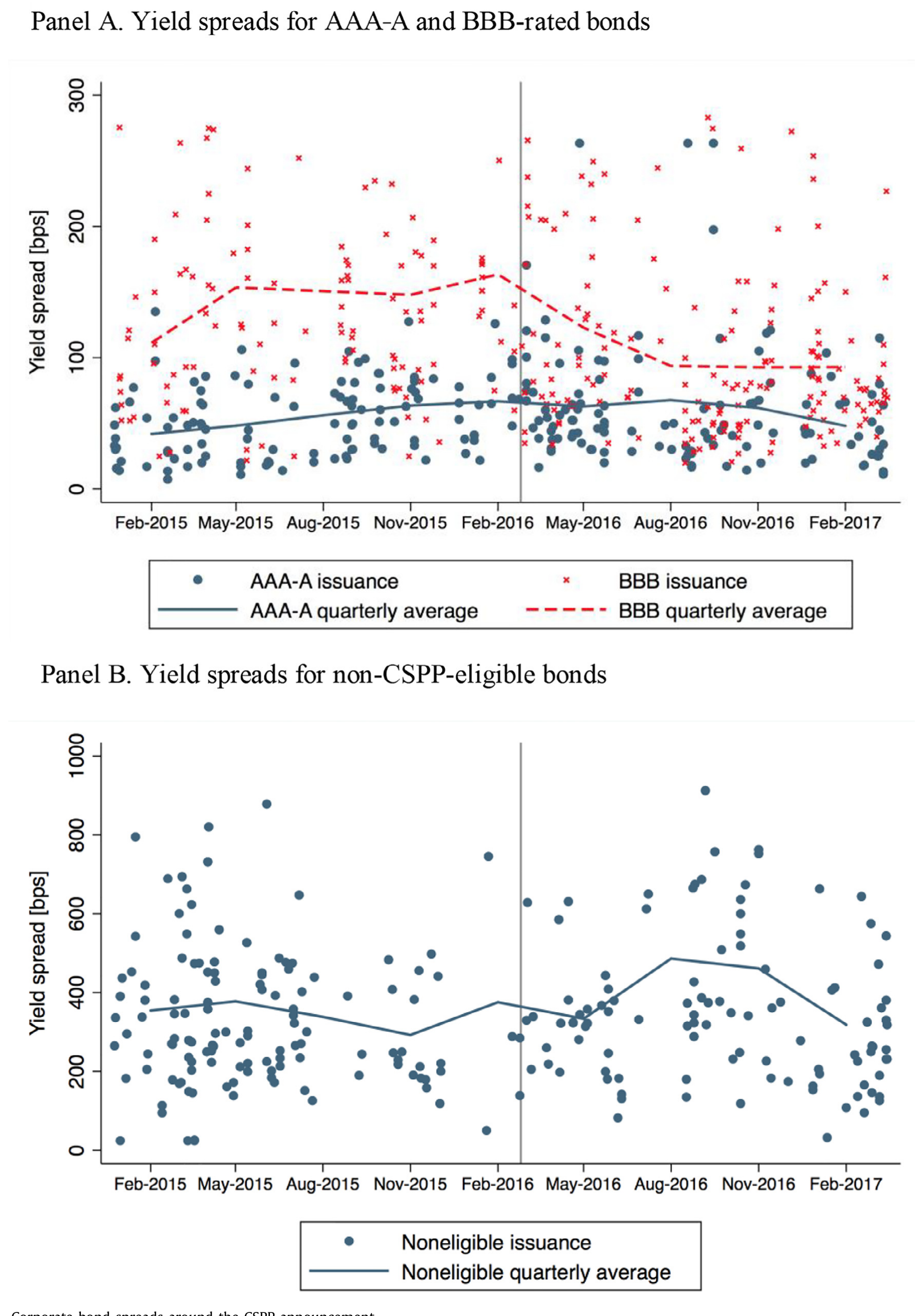

Figure 1: Corporate bond spreads around the CSPP announcement

如图 1,合格公司债的利差在 CSPP 公告之后应声而落:公告后四个季度相比之前四个季度,合格债的收益率利差下降约 40 个基点;而非合格债的利差几乎没有变化。更妙的是,这个效应在最靠近资格门槛的 BBB 级债券上尤其显著——它们离「掉出投资级」最近,央行的托底自然给它们最大的安全垫。

价格便宜了,企业果然换了融资方式。本文的第一个主结果是:

- 合格企业的 债券负债/资产 比相对非合格企业、相对 CSPP 之前上升了

2个百分点,相当于债券杠杆相对无条件均值增长了13%; - 同时,定期贷款/资产比下降了

1个百分点,相当于相对均值下降8%。

也就是说,债券主要是作为银行(定期)贷款的替代品进来的,而非单纯加杠杆。再往细里拆:BBB 级企业增加债券负债(+2.3 pp)多于 AAA-A 级(+1.4 pp),且 BBB 企业是拿债券去置换银行债(定期贷款 −1.6 pp),整体杠杆不变;AAA-A 企业则是净增了杠杆。论文里给了三个生动的实例:2016 年 10 月西班牙的 Amadeus 用一笔 5 亿欧元、票息仅 0.125%、期限更长的欧元债,置换掉了一笔 5 亿欧元贷款;同月 Publicis 部分偿还银行贷款;2017 年 2 月 Ryanair 用 7.5 亿欧元欧元债偿还了 4.47 亿欧元的长期借款——三家公司都是 BBB 级。

作者一口气堵了六个「另有隐情」的口子:(1) 合格 vs 非合格的债券融资事前趋势;(2) 经济整体回暖对高低风险企业的差异影响;(3) 银行贷款供给本身的下降;(4) 处理组与控制组的系统性差异;(5) 用发行评级而非发行人评级;(6) ECB 其他购债计划造成的主权债稀缺。结论一致:CSPP 公告确实对合格企业的债务资本结构产生了一阶效应。

5 第二记重锤:被「腾」出来的钱,流去了小企业

故事到这里只讲了一半。大企业弃贷转债,银行少了一批贷款需求——然后呢?

这是全文最漂亮的一跳。作者用 DealScan(Thomson Reuters LPC)的贷款数据,构造了一个衡量银行受 CSPP 影响程度的代理变量 IG share:

$$ IG\ share_j = \frac{\sum \$\ \text{Term loans to eurozone IG firms by bank } j}{\sum \$\ \text{Term loans to all European firms by bank } j} $$

它度量的是 CSPP 之前(2010–2014 年)银行 j 的定期贷款组合里,欧元区 IG 借款人占了多大比例。IG share 越高的银行,越会因为合格企业弃贷转债而「失血」、从而被迫腾挪。这里只用定期贷款而不用授信额度(credit lines),因为后者与债券不是好的替代品(Berg et al., 2017)。

真正关键的识别一步:作者构造了一个 bank-firm 配对的面板,利用「有些企业同时与不止一家银行有关系」这一事实,加入企业固定效应,用 Khwaja and Mian (2008) 的同企业内估计,把贷款需求从贷款供给里干净地剥离出来——同一家企业、不同银行、谁的 IG share 高谁就更可能在 CSPP 后给它放贷,需求被固定效应吸收掉了。

第二个主结果:私人企业(不太可能直接受 CSPP 影响的公司)从高 IG share 银行获得贷款的概率,在 CSPP 后高出 8.8 个百分点。相对于 20% 的无条件获贷概率,这是 44% 的相对增幅。而公众公司(通常有别的外部融资渠道)则没有这种增量——这与 Holmstrom and Tirole (1997) 的论断一致:中介资本上升,增加的是对融资约束型企业的贷款供给。

更进一步,这个效应由谁驱动?是那些 一级资本充足率(tier-1 ratio)低、不良贷款(nonperforming loans, NPLs)高 的弱银行。正是这些原本被约束捆住手脚的银行,在松绑后最积极地把钱放了出去。

6 这是「好心」还是「埋雷」?——风险与实体效应

新放出去的贷款,会不会是又一轮「僵尸贷款」?这是欧洲主权债危机里被 Acharya et al. (2017) 狠狠批评过的事。作者的回答是否定的:拿到钱的企业,盈利能力和利息保障倍数都高于中位数——它们是好企业,不是僵尸。而且银行也通过更高的贷款利差为更高的借款人风险拿到了补偿。

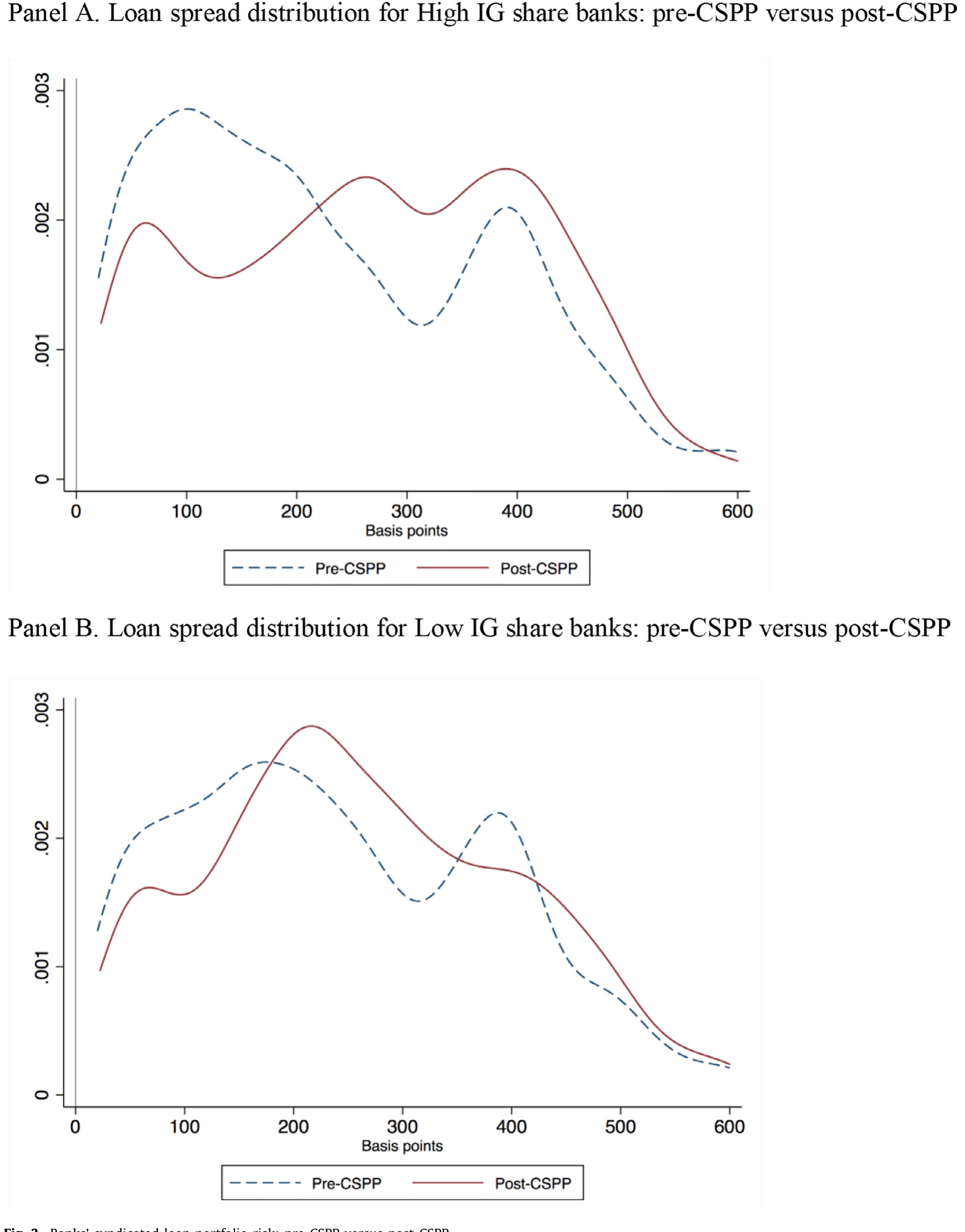

但天下没有免费的午餐。信贷从高信用的公众企业,转向更小的私人借款人,必然抬高银行的贷款组合风险:对 CSPP 合格企业敞口大的银行,其新发放贷款的平均利差,相对 CSPP 前上升了约三分之一。

Figure 3: Banks’ syndicated loan portfolio risk: pre-CSPP versus post-CSPP

如图 3,对比 CSPP 前后银行的银团贷款组合风险,可以看到风险敞口的整体抬升。

最后是实体效应这块拼图:从「合格借款人很多」的银行借钱的企业,投资增加了 3.8 个百分点。考虑到 CSPP 之前的平均资本开支(CapEx)只有 5.9%,这个量级相当可观。而对合格企业自己的投资,作者却没有找到显著效应——这说明这些大企业本就不受融资约束,宽松货币政策对它们的投资影响有限。真正的实体红利,发生在间接受益的小企业身上。 这也正是「资本结构渠道」一名的全部分量所在。

作者诚实地给出了硬币的另一面:这条渠道短期看是好事(缓解小企业约束、拉动投资),但长期看,它让银行系统性地增加了对经济中更高风险板块的敞口,可能挑战金融稳定。一个刺激增长的渠道,同时也是一个累积风险的渠道。

7 数据

- 企业层面:S&P Capital IQ 中所有公开上市的企业,用于 DiD 的资本结构分析;观测单位为「企业 × 季度」;样本期 2015 Q1 至 2017 Q1,post-CSPP 从 2016 Q2 开始;为剔除处理/控制组系统差异,作者删去了 CSPP 公告前四个季度内没有任何公开债券在外的控制组企业(它们可能根本没有债市准入)。

- 贷款层面:DealScan(Thomson Reuters LPC),用于构造

IG share(2010–2014 区间估计)以及 pre/post-CSPP 的 bank-firm 配对面板;每个 bank-firm 对在折叠后有两个观测(前、后各一),剔除前后期贷款额均为零的配对,且只在银行担任牵头安排行(lead arranger)时计入。 - 制度时点:CSPP 于 2016 年 3 月 10 日公告,4 月 21 日公布细则,6 月 8 日开始实施;至 2017 年 12 月,ECB 购入合格公司债逾

€130亿(注:原文为 billion,€130 billion),其中约85%是已在二级市场交易过的债券。

8 文献脉络

把这篇论文放进它的家谱里,会看到几条线在 2016 年的欧元区交汇。

第一条线是银行贷款渠道(bank lending channel)。 Kashyap and Stein(1994, 1995, 2000)奠基性地论证了不同资产负债表的银行对货币政策反应各异;Peek and Rosengren (2015)、Campello (2002)、Gambacorta and Mistrulli (2004) 等沿此推进。本文的贡献是:货币政策只是间接地作用于贷款渠道——它先改变了低风险大企业的资本结构,银行的反应是被动的。

第二条线是 QE 对资产价格与实体的影响。 Krishnamurthy and Vissing-Jorgensen(2011, 2013)梳理了 QE 压低利率的各条渠道;Koijen et al. (2018) 记录了 LSAP 后主权债收益率的下降(关于这一点,可参见《央行买债,债究竟从谁手里流走了?》)。但这些研究几乎都没碰公司债的购买,更没讨论它对企业融资与投资政策的反作用——这正是本文切入的空白。

第三条线是贷款与债券的替代。 Becker and Ivashina (2014) 用企业在银行贷款与债券间的替代来度量贷款供给周期;本文反过来用央行购债引发的替代,去识别贷款供给的变化。而 Khwaja and Mian (2008) 的同企业内估计,则是把需求与供给剥离开的方法论支柱。最后,新近专门研究 CSPP 的 Abidi and Ixart (2018)、Arce et al. (2017) 聚焦西班牙企业的收益率与发行量;本文则把视野铺到整个欧元区,并一路追到了实体投资这一端。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「资本结构渠道」和教科书里的「银行贷款渠道」「净值渠道」到底差在哪?

差在「谁先动」。净值渠道里,央行买的资产在银行账上,先动的是银行净值。资本结构渠道里,央行买的债不在银行账上(欧元区银行持有的 NFC 债不到总资产 0.5%),先动的是企业的融资选择——大企业弃贷转债,银行才被动腾挪。货币政策在这里是通过「改变企业的相对融资成本」起作用的。

Q:为什么用 ITT(看资格)而不直接看「哪些债真被买了」?

因为 ECB 买哪几只债是它自己定的,可能内生;而且合格债里有很大一部分并没真被买,但也会因投资者组合再平衡而受益。直接比「买 vs 没买」会被央行选择污染。基于公告前资格的 ITT 给出的是对「合格企业整组」的平均效应,作者论证它是真实效应的下界,更保守也更可信。

Q:处理组建立在 IG 评级这个内生变量上,DiD 还干净吗?

这是作者自己最担心的地方。他们的辩护有三层:平行趋势图(图 2)显示事前走势平行;大量控制变量与固定效应(企业、行业×季度、国家×季度);并用 Oster (2017) 类的系数稳定性方法估计遗漏变量的影响。但「IG 企业在公告后本就有独立的债券需求变化」这一可能,无法被完全排除——所以这是「准自然实验」,不是真随机。

Q:放给小企业的钱,会不会其实是新一轮僵尸贷款?

作者明确否认。拿到钱的企业盈利能力和利息保障倍数都在中位数以上,是健康企业;而且银行通过更高的贷款利差为更高风险拿到了补偿。这与欧债危机期间 Acharya et al. (2017) 记录的「给僵尸企业续命」形成对比——那是不计回报的勉强放贷,这里是有补偿的风险承担。

Q:那为什么说这条「好」渠道同时是个隐患?

因为信贷整体上从高信用公众企业,转向了更小、更高风险的私人借款人。对合格企业敞口大的银行,新贷款平均利差上升了约三分之一——风险敞口实打实地抬高了。短期它缓解了小企业约束、拉动了投资;长期它让银行系统更深地嵌进了经济中较脆弱的板块。是好是坏,取决于你看的时间尺度。

Q:既然大企业拿到便宜钱,为什么它们的投资没增加?

因为它们本就不受融资约束。对一家能随时进债市的大公司,融资成本降一点,并不会解锁新的投资项目——它缺的从来不是钱。这恰恰反衬出实体效应的真正来源:那些被银行二次输血的小企业,它们才是受约束的一方。

(b) 几个可能的研究问题与提案

1. 资本结构渠道在「加息周期」里会不会反向运转?

【经济故事】CSPP 是宽松。当央行退出购债、甚至缩表加息时,合格企业的债券融资变贵,会不会反过来涌回银行、挤占小企业的信贷?这条渠道是否对称,关乎退出政策的分配后果。 【可行性】中。ECB 已于 2022 年起加息缩表,DealScan + Capital IQ 数据可延展,识别框架几乎可平移;难点在于加息期同时有宏观衰退冲击,需更强的银行敞口异质性来分离。

2. 把视角换到「外资债券持有人」:谁接走了合格债?

【经济故事】合格债收益率下降、被疯抢,原持有人(尤其是跨境投资者)被「挤」出后去了哪里?他们的组合再平衡是否把价格压力溢出到了非合格债、新兴市场债?这关系到 CSPP 的国际溢出。 【可行性】中。需要 ECB 证券持有统计(SHS)或 Koijen et al. 类的需求体系数据按持有人部门分解;识别可借用本文的资格门槛,难在跨境持仓数据的颗粒度。

3. 公司债二级市场流动性,是这条渠道的「润滑剂」还是「瓶颈」?

【经济故事】企业要顺利弃贷转债,前提是债券能以低成本发出、二级市场买得动。若某些行业/评级段的债券流动性差,资本结构渠道是否就被掐住?流动性可能是这条渠道强弱的横截面调节变量。 【可行性】高。TRACE 式或欧洲 ANNA-DSB / MiFID II 交易数据可构造债券流动性指标,与发行量、利差交互;与本文的 DiD 框架天然兼容。

4. 把「资格门槛」当断点:BBB 与 BB 交界处的断点回归。

【经济故事】本文用的是离散的 IG/非 IG 切分,但门槛附近(BBB− vs BB+)的企业最具可比性。若能在评级数值上做断点回归(RDD),能给出比 DiD 更干净的局部因果。 【可行性】中。需要可比的连续评级映射与足够多的门槛附近样本;难点是评级是离散粗粒度的,且评级机构间不一致(本文用「四家任一」),构造跑分变量需谨慎。

5. 银行的风险承担,事后真的「兑现」成了更高违约吗?

【经济故事】本文止步于「贷款利差上升、风险敞口抬高」,但没追到违约结局。这些被二次输血的小企业,在后续衰退(如 2020 疫情)里违约率是否更高?这是检验「好渠道 vs 埋雷」之争的终极证据。 【可行性】高。把本文的 bank-firm 面板向后延展到 2020–2022,观测违约/破产结局即可;识别可继续用

IG share银行敞口,需控制疫情冲击的行业异质性。

10 我的判断

这篇论文最漂亮的地方,是它把一个看似失效的渠道(净值渠道在 CSPP 下不成立)变成了发现新渠道的契机。当央行第一次绕过银行账本、直接买企业债时,旧故事讲不通,反而逼出了「企业资本结构 → 银行被动腾挪 → 小企业获贷」这条更精巧的链条。两段式的识别——前半段用资格门槛的 DiD,后半段用 Khwaja-Mian 的同企业内估计——各自干净,串起来又自洽,是实证公司金融里很见功力的设计。

贡献在于:它第一个把货币政策的传导,从「银行资产负债表」推回到「企业的融资选择」,并且一路追到了实体投资和金融稳定的双重含义。这比单纯记录「CSPP 压低了收益率」要深一层。

对识别的担忧也很清楚:处理组建立在 IG 评级这个内生变量上,平行趋势和 Oster 边界能缓解但不能根除「IG 企业本就有独立需求变化」的疑虑;ITT 是聪明的退路,但代价是我们只能谈「下界」而非点估计。此外,IG share 用 2010–2014 的历史组合衡量银行敞口,隐含「银行客户结构稳定」的假设,在快速变化的信贷市场里未必牢靠。

后续我最想看到的,是把这条链条追到「结局」:被二次输血的小企业,在 2020 年的冲击里到底活得怎样?如果它们违约率并不更高,那「资本结构渠道」就是一条几乎免费的政策红利;如果更高,那作者警示的「金融稳定隐患」就从理论担忧变成了实证账单。这个问题,今天的数据已经足够回答了。

参考文献

- Acharya, V., Eisert, T., Eufinger, C., Hirsch, C. (2017). Whatever It Takes: The Real Effects of Unconventional Monetary Policy. NYU Working Paper.

- Becker, B., Ivashina, V. (2014). Cyclicality of credit supply: firm level evidence. Journal of Monetary Economics 62, 76–93.

- Berg, T., Saunders, A., Steffen, S., Streitz, D. (2017). Mind the gap: the difference between U.S. and European loan rates. Review of Financial Studies 30, 948–987.

- Grosse-Rueschkamp, B., Steffen, S., Streitz, D. (2019). A capital structure channel of monetary policy. Journal of Financial Economics 133(2), 357–378.

- Holmstrom, B., Tirole, J. (1997). Financial intermediation, loanable funds, and the real sector. Quarterly Journal of Economics 112, 664–691.

- Kashyap, A., Stein, J. (1994). Monetary policy and bank lending. In: Mankiw, N. (Ed.), Monetary Policy. University of Chicago Press, 221–256.

- Kashyap, A., Stein, J. (2000). What do a million observations on banks say about the transmission of monetary policy? American Economic Review 90, 407–428.

- Khwaja, A., Mian, A. (2008). Tracing the impact of bank liquidity shocks: evidence from an emerging market. American Economic Review 98, 1413–1442.

- Koijen, R., Koulischer, F., Nguyen, B., Yogo, M. (2018). Quantitative Easing in the Euro Area: The Dynamics of Risk Exposures and the Impact on Asset Prices. University of Chicago Working Paper.

- Krishnamurthy, A., Vissing-Jorgensen, A. (2011). The effects of quantitative easing on interest rates: channels and implications for policy. Brookings Papers on Economic Activity 43, 215–265.

- Oster, E. (2017). Unobservable selection and coefficient stability: theory and evidence. Journal of Business & Economic Statistics.

- Peek, J., Rosengren, E. (2015). The role of banks in the transmission of monetary policy. In: The Oxford Handbook of Banking. Oxford University Press, 453–473.

- Stein, J. (1997). Internal capital markets and the competition for corporate resources. Journal of Finance 52, 111–133.